平成30年4月1日より事業承継税制はどう変わった? その2

全2回にわたり『特例事業承継税制』(以下、特例制度)について、従来の事業承継税制との違いを比較しながら、ご説明しています。

今回も前回に引き続き、この特例制度についてご紹介していきます。

今回も前回に引き続き、この特例制度についてご紹介していきます。

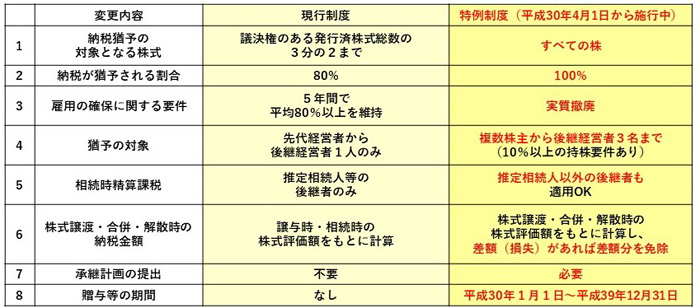

従来の制度と大きく異なる点はこの8項目!

前回は、上記表の項目1~4の内容についてご説明しました。

今回は5つ目の『相続時精算課税』から、従来の制度との違いを見ていきましょう。

(5)相続時精算課税の適用範囲が拡大

従来の制度では、原則として60歳以上の父母または祖父母から、20歳以上の直系卑属(推定相続人と孫)への贈与が相続時精算課税の適用対象でした。

しかし特例制度では、特例経営承継受贈者が“贈与者の推定相続人以外の者”であり、かつ、その贈与者が“同日において60歳以上の者”である場合にも、相続時精算課税の適用が受けられることとされました。

つまり、一定の要件の下、適用対象が『60歳以上の贈与者から20歳以上の後継者(※1)への贈与』に拡充されたのです。

これにより親族以外の者を後継者とした場合のリスクが回避できるようになり、企業内の第三者である従業員や役員などへの事業承継が行いやすくなったといえるでしょう。

ただし、この制度を適用し、親族以外の後継者に贈与した場合でも、その非上場株式等の額は相続税の計算に含めることになるため、親族は相続税の累進税率に注意が必要です。

なお、平成29年度から後継者への非上場株式等の贈与で相続時精算課税の適用が認められ、万が一、贈与後に納税猶予が取り消されたとしても、実質的な贈与税負担はなくなっています。

※1 後継者は代表権を有している者のみ。なお、複数人で承継する場合の後継者は『議決権割合の10%以上の株式を保有し、かつ議決権保有割合上位3位までの同族関係者』に限られます。

(6)株式譲渡や合併時にも納税金額が減免

従来の制度では、後継者が株式を譲渡または会社を合併・廃業した場合、納税猶予が打ち切られ、事業承継時の株式評価額のまま猶予されていた相続税・贈与税を納める必要がありました。

しかし特例制度では、一定の状況下における株式譲渡・合併・解散の場合は、その時点での株式評価額をもとに相続税を再計算し、承継時との差額(損失)があればその差額分を免除(※2)されることになりました。

これにより、後継者の不安材料が少なくなり、制度を選択しやすくなったといえるでしょう。

なお、従来の制度でも、民事再生・会社更生時には、同様の免除規定があります。

※2 譲渡や合併による消滅の場合には、相続税評価額の50%を下限として計算。

(7)承継計画の提出が必要

従来の制度よりも、リスクが減って使いやすくなった特例制度。

適用を受けるには、認定経営革新等支援機関の指導および助言を受けて『特例承継計画』を作成し、都道府県へ提出する必要があります。

提出期間は、平成30年4月1日~平成35年3月31日までの5年間です。

(8)贈与等の期間

なお、平成30年1月1日~平成39年12月31日の9年間で贈与・相続により非上場株式等を取得した場合が対象となります。

ただし、適用を受けるための承継計画の提出期間は前述の通り5年間に限られています。

特例制度の利用を検討されている方は、承継計画を作成・提出しておくとよいでしょう(計画提出後に贈与しなくても罰則はありません)。

経済産業省によると、今後10年間に70歳を超える中小企業の経営者は約245万人に上るものの、現在その半数以上が事業承継の準備ができていないようです。

円滑な世代交代をより一層進めるための税制措置として、既存の事業承継税制についてその要件を緩和し、リスクを軽減するための『特例事業承継税制』。

事業承継を考えるにあたって、この制度の利用を検討してみてはいかがでしょうか。

※ 前回の記事はこちら

※ 従来の事業承継税制はこちら

経営に通じる税務・会計

前回は、上記表の項目1~4の内容についてご説明しました。

今回は5つ目の『相続時精算課税』から、従来の制度との違いを見ていきましょう。

(5)相続時精算課税の適用範囲が拡大

従来の制度では、原則として60歳以上の父母または祖父母から、20歳以上の直系卑属(推定相続人と孫)への贈与が相続時精算課税の適用対象でした。

しかし特例制度では、特例経営承継受贈者が“贈与者の推定相続人以外の者”であり、かつ、その贈与者が“同日において60歳以上の者”である場合にも、相続時精算課税の適用が受けられることとされました。

つまり、一定の要件の下、適用対象が『60歳以上の贈与者から20歳以上の後継者(※1)への贈与』に拡充されたのです。

これにより親族以外の者を後継者とした場合のリスクが回避できるようになり、企業内の第三者である従業員や役員などへの事業承継が行いやすくなったといえるでしょう。

ただし、この制度を適用し、親族以外の後継者に贈与した場合でも、その非上場株式等の額は相続税の計算に含めることになるため、親族は相続税の累進税率に注意が必要です。

なお、平成29年度から後継者への非上場株式等の贈与で相続時精算課税の適用が認められ、万が一、贈与後に納税猶予が取り消されたとしても、実質的な贈与税負担はなくなっています。

※1 後継者は代表権を有している者のみ。なお、複数人で承継する場合の後継者は『議決権割合の10%以上の株式を保有し、かつ議決権保有割合上位3位までの同族関係者』に限られます。

(6)株式譲渡や合併時にも納税金額が減免

従来の制度では、後継者が株式を譲渡または会社を合併・廃業した場合、納税猶予が打ち切られ、事業承継時の株式評価額のまま猶予されていた相続税・贈与税を納める必要がありました。

しかし特例制度では、一定の状況下における株式譲渡・合併・解散の場合は、その時点での株式評価額をもとに相続税を再計算し、承継時との差額(損失)があればその差額分を免除(※2)されることになりました。

これにより、後継者の不安材料が少なくなり、制度を選択しやすくなったといえるでしょう。

なお、従来の制度でも、民事再生・会社更生時には、同様の免除規定があります。

※2 譲渡や合併による消滅の場合には、相続税評価額の50%を下限として計算。

(7)承継計画の提出が必要

従来の制度よりも、リスクが減って使いやすくなった特例制度。

適用を受けるには、認定経営革新等支援機関の指導および助言を受けて『特例承継計画』を作成し、都道府県へ提出する必要があります。

提出期間は、平成30年4月1日~平成35年3月31日までの5年間です。

(8)贈与等の期間

なお、平成30年1月1日~平成39年12月31日の9年間で贈与・相続により非上場株式等を取得した場合が対象となります。

ただし、適用を受けるための承継計画の提出期間は前述の通り5年間に限られています。

特例制度の利用を検討されている方は、承継計画を作成・提出しておくとよいでしょう(計画提出後に贈与しなくても罰則はありません)。

経済産業省によると、今後10年間に70歳を超える中小企業の経営者は約245万人に上るものの、現在その半数以上が事業承継の準備ができていないようです。

円滑な世代交代をより一層進めるための税制措置として、既存の事業承継税制についてその要件を緩和し、リスクを軽減するための『特例事業承継税制』。

事業承継を考えるにあたって、この制度の利用を検討してみてはいかがでしょうか。

※ 前回の記事はこちら

※ 従来の事業承継税制はこちら

経営に通じる税務・会計