家賃支援給付金とは?

新型コロナウイルス感染症の影響に伴い売上が急減した事業者に対しては既に最大200万円の持続化給付金の支給が開始されていますが、家賃の負担が重いテナント事業者に対する制度として、家賃支援給付金の制度が今月の国会で成立する予定となっています。

家賃支援給付金の概要(令和2年度第2次補正予算の成立が前提)

(1)給付対象者

中堅企業、中小企業、小規模事業者、個人事業者等であって5月~12月において以下のいずれかに該当する者

①いずれか1ヶ月の売上高が前年同月比で50%以上減少

②連続する3ヶ月の売上高が前年同期比で30%以上減少

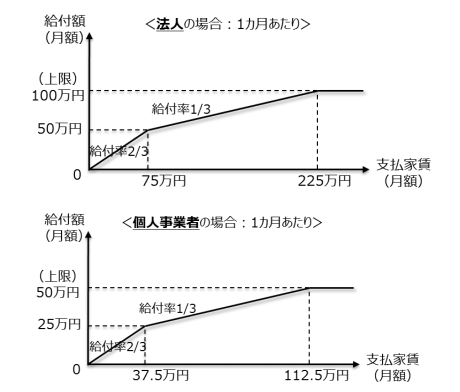

(2)給付額

申請時の直近の支払家賃(月額)に基づき算出される給付額(月額家賃の3分の2~3分の1)の6倍(6ヶ月分)

給付額は法人が最大100万円(月額)個人が50万円(月額)

給付額の具体的な計算方法は以下の図のとおり

(1)給付対象者

中堅企業、中小企業、小規模事業者、個人事業者等であって5月~12月において以下のいずれかに該当する者

①いずれか1ヶ月の売上高が前年同月比で50%以上減少

②連続する3ヶ月の売上高が前年同期比で30%以上減少

(2)給付額

申請時の直近の支払家賃(月額)に基づき算出される給付額(月額家賃の3分の2~3分の1)の6倍(6ヶ月分)

給付額は法人が最大100万円(月額)個人が50万円(月額)

給付額の具体的な計算方法は以下の図のとおり