前回に引き続き、インボイスについてご説明いたします。第2回目の今回は「インボイスと現行の請求書との違い」についてです。

インボイス制度についてご存知ですか?(第2回)

インボイス制度についてご存知ですか?(第2回)

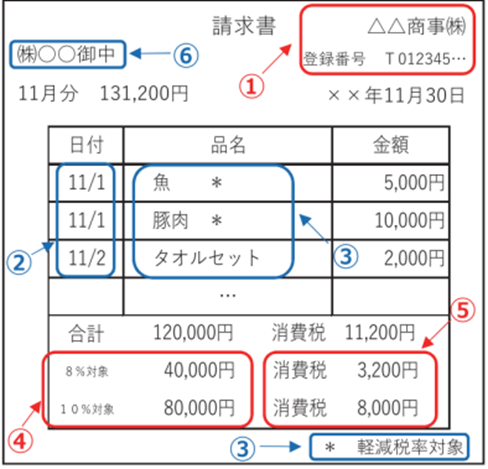

インボイスと現行の区分記載請求書との違い

インボイスは現行の区分記載請求書の記載事項が3つ追加されます。まず、現行の「区分記載請求書」の記載事項は以下の通りです。

・請求書発行事業者の氏名又は名称

・取引年月日

・取引の内容(軽減税率の対象品目である旨)

・税率ごとに区分して合計した対価の額

・書類の交付を受ける事業者の氏名又は名称

インボイスは上記の記載事項に以下の3つの下線部分が追加されています。

・適格請求書発行事業者の氏名又は名称及び登録番号…①

・取引年月日…②

・取引内容(軽減税率の対象品目である旨)…③

・税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率…④

・税率ごとに区分した消費税額等…⑤

・書類の交付を受ける事業者の氏名又は名称…⑥

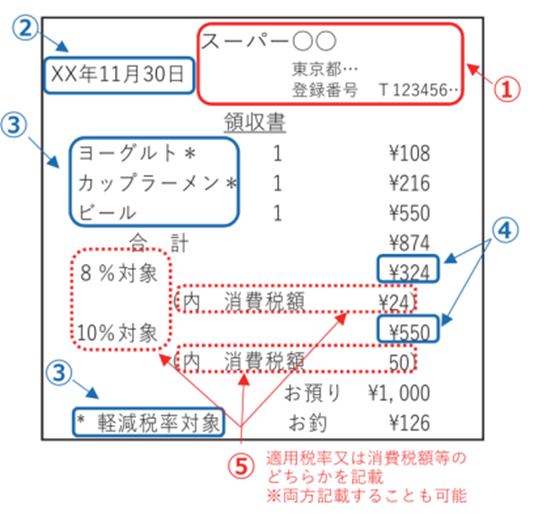

また、小売業や飲食店業、タクシー業などの不特定多数の者に対して販売等を行う場合には、「適格簡易請求書」を交付できるとされています。

「適格簡易請求書」の記載事項は以下の通りです。

・適格請求書発行事業者の氏名又は名称及び登録番号…①

・取引年月日…②

・取引内容(軽減税率の対象品目である旨)…③

・税率ごとに区分して合計した対価の額(税抜又は税込)…④

・税率ごとに区分した消費税額等又は適用税率…⑤

つまり、インボイス(適格請求書)との違いは以下の通りです。

・税率ごとに区分した消費税額等又は適用税率のどちらかを省略できる

・書類の交付を受ける事業者の氏名又は名称を省略できる

以上、ここまでが第2回の内容となります。次回でいよいよ第3回となり、最後となりますが、「インボイスを発行できない場合の影響」と「免税事業者への対応と独占禁止法について」というテーマでご説明したいと思います。