所得税の「年収の壁」160万円から178万円へ-令和8年度税制改正

令和7年度の税制改正に引き続き、令和8年度税制改正で、所得税の「年収の壁」がまた引き上げられることになりました。

今回はその詳細をご案内させていただきます。

所得税の「年収の壁」160万円から178万円へ

令和7年度税制改正により所得税の年収の壁は160万円に引き上げられましたが、令和8年度税制改正ではさらに160万円から178万円に引き上げられることになりました。

令和7年度以前は所得税の年収の壁は103万円でしたので大きく引き上げられたことになります。

基礎控除の引き上げ

そもそも以前の103万円という金額はどこから出ていたのでしょうか?

これは基礎控除+給与所得控除の金額から算出されています。

年収の壁103万円 → 基礎控除48万円+給与所得控除55万円

年収の壁160万円 → 基礎控除58万円+基礎控除上乗せ37万円(合計所得金額によって変動)+給与所得控除65万円

このように基礎控除と給与所得控除が上乗せされたことによって所得税の年収の壁が引き上がっていたことになります。

そして今回令和8年度税制改正では、

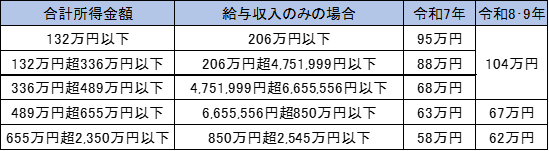

・合計所得金額が2,350万円以下の方の基礎控除額が引き上げられ、58万円から62万円となります。

・令和8年分と令和9年分は、合計所得金額が655万円以下の場合、合計所得金額に応じて最大42万円が基礎控除額に上乗せされます。

①と②をまとめると下記のとおりです。

基礎控除額は所得金額に応じて最大104万円となります。

給与所得控除の引き上げ

令和8年度税制改正では、

①給与所得控除の最低保障額が65万円から69万円に引き上げられます。

②令和8年分と令和9年分は給与等の収入金額が220万円以下の場合、最低保障額が5万円引き上げられます。

給与所得控除の最低保障額は収入金額に応じて74万円となります。

以上の基礎控除と給与所得控除の改正により、

基礎控除最大104万円+給与所得控除の最低保障額74万円で178万円となり、これが所得税の178万円の壁となります。

前回と同じ流れにはなりますが、ここで注意が必要なことがあります。

次のキーワードは「配偶者控除」です。178万円までは所得税が課税されないからといって、178万円のお給料をもらってしまうと配偶者控除の適用を受けることができません。

次回詳しくご説明させていただきます。