年収の壁103万円から160万円に-令和7年度税制改正④

配偶者控除については2回目でご案内させていただきましたが、今回は配偶者以外の扶養親族の扶養控除についてご案内させていただきます。

扶養親族とは、その年の12月31日の現況で次の4つの要件のすべてに当てはまる人です。

①配偶者以外の親族(6親等内の血族および3親等内の姻族)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

②納税者と生計を一にしていること。

③年間の合計所得金額が48万円以下であること。(給与のみの場合は給与収入が103万円以下)

④青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

今回の改正では③の、扶養控除の対象となる控除対象扶養親族の合計所得金額の上限が48万円から58万円に引き上げられました。つまり給与のみの場合は給与収入が123万円以下までは扶養控除を適用することができます。

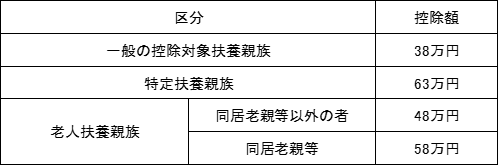

扶養控除額は、扶養親族の年齢、同居の有無等により下記のようになります。

控除対象扶養親族とは、扶養親族の内、その年12月31日現在の年齢が16歳以上の人をいい、特定扶養親族とはその年12月31日現在の年齢が19歳以上23歳未満(大学生年代)の人をいいます。

また、老人扶養親族とは控除対象扶養親族の内、その年12月31日現在の年齢が70歳以上の人をいい、同居老親等は老人扶養親族のうち、あなたや配偶者の直系尊属(父母、祖父母など)で、あなたや配偶者との同居を常としている人をいいます。

※16歳未満のお子様については子供手当が支給されているため控除対象扶養親族とはなりません。

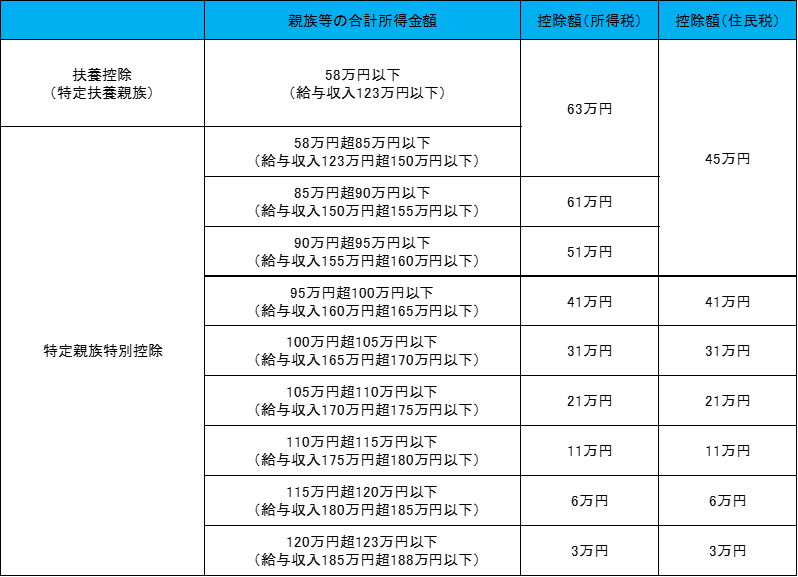

今回の改正ではもう1つ19歳以上23歳未満の特定扶養親族について、「特定親族特別控除」が創設されました。

先にご案内しましたとおり、合計所得金額の上限が58万円、つまり給与のみの場合は給与収入が123万円以下までは扶養控除を適用することができますが、「特定親族特別控除」では合計所得金額85万円以下(給与のみの場合は給与収入が150万円以下)であれば満額の控除(63万円)が受けられます。

給与収入が150万円を超えた場合でも、給与収入188万円までは「特定親族特別控除」が適用できますが、控除額は給与収入に応じて段階的に減少します。

特定親族特別控除の控除額

つまり、19歳以上23歳未満の特定扶養親族であっても、先にご案内したとおり給与収入が160万円以下であれば本人に所得税はかかってきませんが、納税者が特定親族特別控除を最大の63万円受けるには給与収入150万円以下である必要があります。

また、100万円(※自治体によって若干の差があります。)を超えれば住民税がかかり、130万円(※勤務先の規模によっては106万円)を超えれば社会保険の扶養から外れ、自分で国民健康保険や国民年金に加入するか、勤務先の社会保険に加入する必要があります。

今回の改正はあくまでも納税者の控除の話であり、配偶者にしても扶養親族にしても自分にかかってくる所得税、住民税、社会保険は避けることができません。

控除の金額だけでどのくらいまで働けるのかを決めるのではなく、自分にかかってくる税金も考えた上で最適なラインを選択して下さい。

以上、税制改正における主な人的控除関連についてご案内させていただきました。