年収の壁103万円から160万円に-令和7年度税制改正

令和7年度税制改正により所得税の「年収の壁」が103万円から160万円に引き上げられます。

今回はその詳細をご案内させていただきます。

所得税の「年収の壁」103万円から160万円へ

これまでは「103万円の壁」といわれていたように、年収が103万円を超えると所得税が課税されていました。

これは給与所得控除55万円と基礎控除48万円を合わせた金額が103万円であり、この103万円の控除額を年収が超えると所得税がかかるということでした。(給与所得のみの場合)

今回の改正により2つの控除額がそれぞれ増えました。

改正①:給与所得控除の最低保証額が65万円に引き上げられます。(改正前55万円)

(改正前の給与所得控除額)

(改正後の給与所得控除額)

改正②:合計所得金額が2,350万円以下の方の基礎控除額が引き上げられ58万円となります。(改正前48万円)

これだけでは給与所得控除65万円+基礎控除58万円で123万円の壁では?と思われた方もいらっしゃると思いますが、3つ目の改正があります。

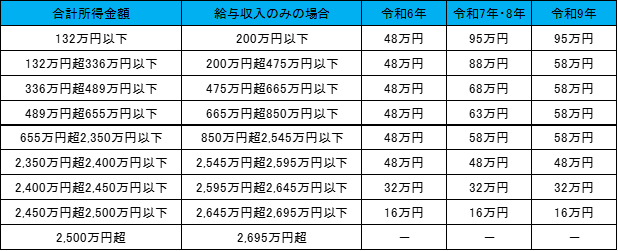

改正③:改正②に加え、合計所得金額が655万円以下の場合には、合計所得金額に応じ、最大37万円が基礎控除額に上乗せされます。

この特例措置は、合計所得金額が132万円以下の場合の上乗せ控除額(37万円)のみ長期に渡って続く恒久措置となり、それ以外は令和7年分と令和8年分の2年間の限定措置となります。

改正②と③を表にまとめると下記のようになります。

(特例の上乗せ部分を加えた基礎控除額)

つまり基礎控除と基礎控除の特例による控除額は最大95万円となっており、ここに給与所得控除の最低保証額65万円を足すと合計160万円となります。

よって160万円までは所得税が課税されないという「160万円の壁」となりました。

しかしここで注意が必要なことがあります。

次のキーワードは「配偶者控除」です。160万円までは所得税が課税されないからといって160万円のお給料をもらってしまうと配偶者控除の適用を受けることができません。

次回詳しくご説明させていただきます。