令和6年分 年末調整の注意点について

11月に入り、今年も残すところ2ヶ月となりました。

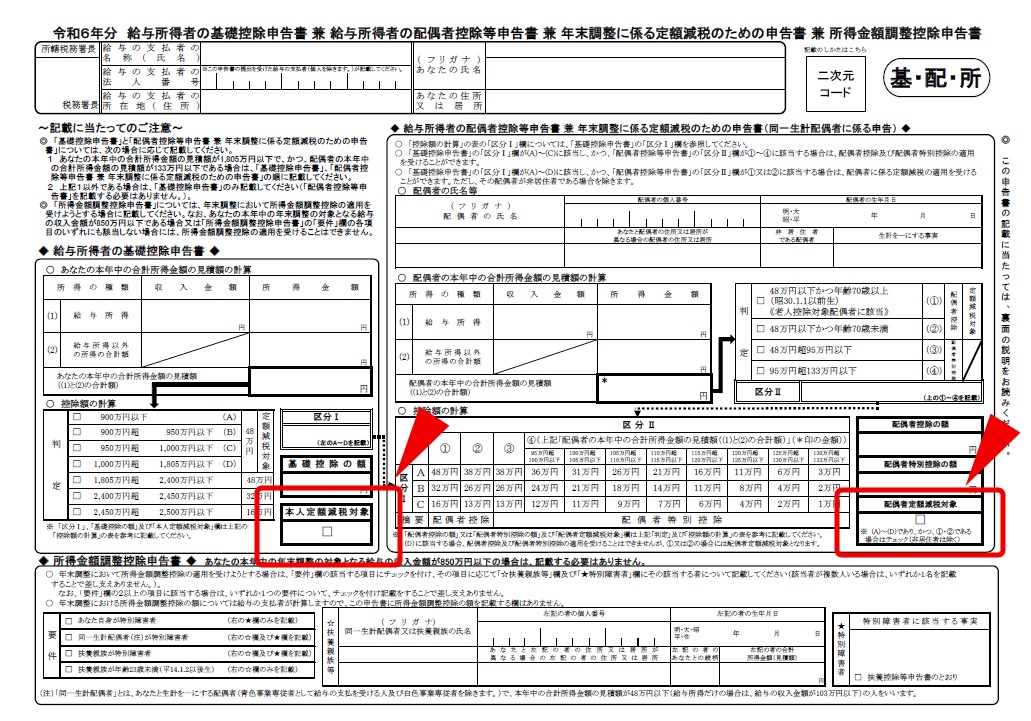

そろそろ年末調整の準備に入る方も多いと思いますが、令和6年分所得税については、定額減税が実施されています。

6月1日時点で本人+同一生計配偶者、扶養親族の確認を行って定額減税額を決定し、既に月次減税を行っておられるかと思いますが、改めて年末調整時点の定額減税の額を算出し(年調減税額)、年間の所得税額の計算を行います。

年調減税額の計算にあたっては、「扶養控除等申告書」や「配偶者控除等申告書」等から年末調整を行う際の現況における同一生計配偶者の有無及び扶養親族の人数を確認することになりますので、6月1日以降に入社された、6月1日以降にお子様が産まれた等の理由で月次減税の対象となっていなかった方もここでしっかり減税額が算出されます。

●従業員本人

定額減税の対象となる納税者は、合計所得金額が1,805万円以下(給与収入のみの場合は2,000万円以下)の方となります。

※給与収入が2,000万円を超える方は年末調整の対象となりませんので、確定申告を行う必要があります。

●同一生計配偶者

同一生計配偶者であっても給与収入が103万円以上で配偶者特別控除の適用を受けている方は対象になりません。

また、従業員の合計所得金額が1,000万円を超える場合は配偶者控除を受けることができませんが、定額減税の対象にはなります。この場合、配偶者控除等申告書にも扶養控除申告書にも記載がされないため、該当する同一生計配偶者については下記の「年末調整に係る定額減税のための申告書」での申告が必要となります。

●扶養親族

年末調整は12月31日時点の現況で判定されますので、扶養控除等申告書の「住民税に関する事項」欄(年少扶養を記入する欄)に記載された扶養親族も年調減税事務の計算に含まれます。そのため月次減税事務には含まれなかった令和6年6月2日以降に生まれた子供も定額減税の対象となりますので、記載漏れのないようにご注意下さい。

以上の確認をふまえ、年末調整の際には、ご自身の同一生計配偶者(給与所得のみの場合は103万円以下で居住者に限る)や扶養親族(0歳以上で給与所得のみの場合は103万円以下で居住者に限る)の記入漏れがないようにご注意ください。