【令和8年度税制改正】貸付用不動産の評価について、いよいよ本格的なメスが入ります─ 貸付用不動産の評価方法の見直しの概要と、これからの生前対策 ─

はじめに

令和7年12月19日、与党から「令和8年度税制改正大綱」が公表されました。今回の改正の中でも、相続対策に携わる実務家として特にご注目いただきたいのが、貸付用不動産の財産評価方法の見直しです。

「現金でマンションやアパートを購入し、相続税評価額を大幅に圧縮する」という手法は、いわば不動産節税の代名詞として長年にわたり活用されてきました。

しかし、今回の改正によって、特に相続開始前5年以内に取得した貸付用不動産については、これまでの評価方法が根本的に変わります。

早急にあらたなルールを理解するとともに、現状を正確にご理解いただき、今後の相続対策を見直す必要があります。

なぜ今、この改正が行われるのか ─ 問題の背景

従来の不動産節税スキームの仕組み

従来の財産評価基本通達に基づく評価では、土地は路線価(時価のおよそ8割)、建物は固定資産税評価額(時価のおよそ5〜7割)で評価されてきました。さらに、賃貸に供している場合には、土地は「貸家建付地」としておよそ2割の追加減額、建物は「貸家」として3割の追加減額が適用されます。加えて、要件を満たせば小規模宅地等の特例(最大50%減額)も使えます。

こうした評価減が積み重なった結果、現金を賃貸不動産に組み替えることで、相続税評価額が大幅に圧縮されるケースが珍しくありませんでした。

規制強化の流れ

この問題の転換点となったのは、令和4年4月の最高裁判決です。相続開始直前に多額の借入れにより不動産を取得し、通達評価額で申告した事例について、最高裁は「著しく不適当」として国税庁長官の指示による鑑定評価での課税を認めました。

この判決を受け、令和5年度には区分所有マンション(タワーマンションに限らず、すべての区分所有マンションが対象)を対象とした「マンション通達」が整備され、評価の適正化が図られました。しかし、一棟所有型の賃貸マンションや賃貸アパートは対象外のままであり、依然として課税上の歪みが残っていました。

今回の令和8年度改正は、こうした残された抜け穴を、通達の改正によって塞ぐというものです。通達の運用に頼るのではなく、広く納税者の予測可能性を確保しながら評価を適正化するという方向で議論が進んできました。

今回の改正内容 ─ 何がどう変わるのか

貸付用不動産の評価方法の見直し(5年ルール)

対象となる不動産

被相続人等が、相続開始前(または贈与前)5年以内に対価を伴う取引により取得または新築した一定の貸付用不動産が対象です。

新しい評価方法

従来の路線価・固定資産税評価額に代わり、課税時期における通常の取引価額に相当する金額で評価することとなります。実務上は、課税上の弊害がない限り、取得価額を基に地価の変動等を考慮した金額の80%によって評価することが認められています。

要するに、「亡くなる5年以内に買った賃貸不動産は、購入価額の約80%で評価される」ということです。路線価等を使ったこれまでの大幅な評価圧縮は、原則として認められなくなります。

適用除外

改正通達の公開日時点において、被相続人等がその日の5年前から継続して所有している土地の上に新築した家屋(通達公開日において建築中のものを含む)については、適用対象外となります。すでに自己所有の土地にアパートを建築中の方には猶予が設けられた形です。

施行時期

令和9年(2027年)1月1日以後に開始する相続・遺贈・贈与により取得した貸付用不動産に適用されます。

取得時期ごとの適用関係

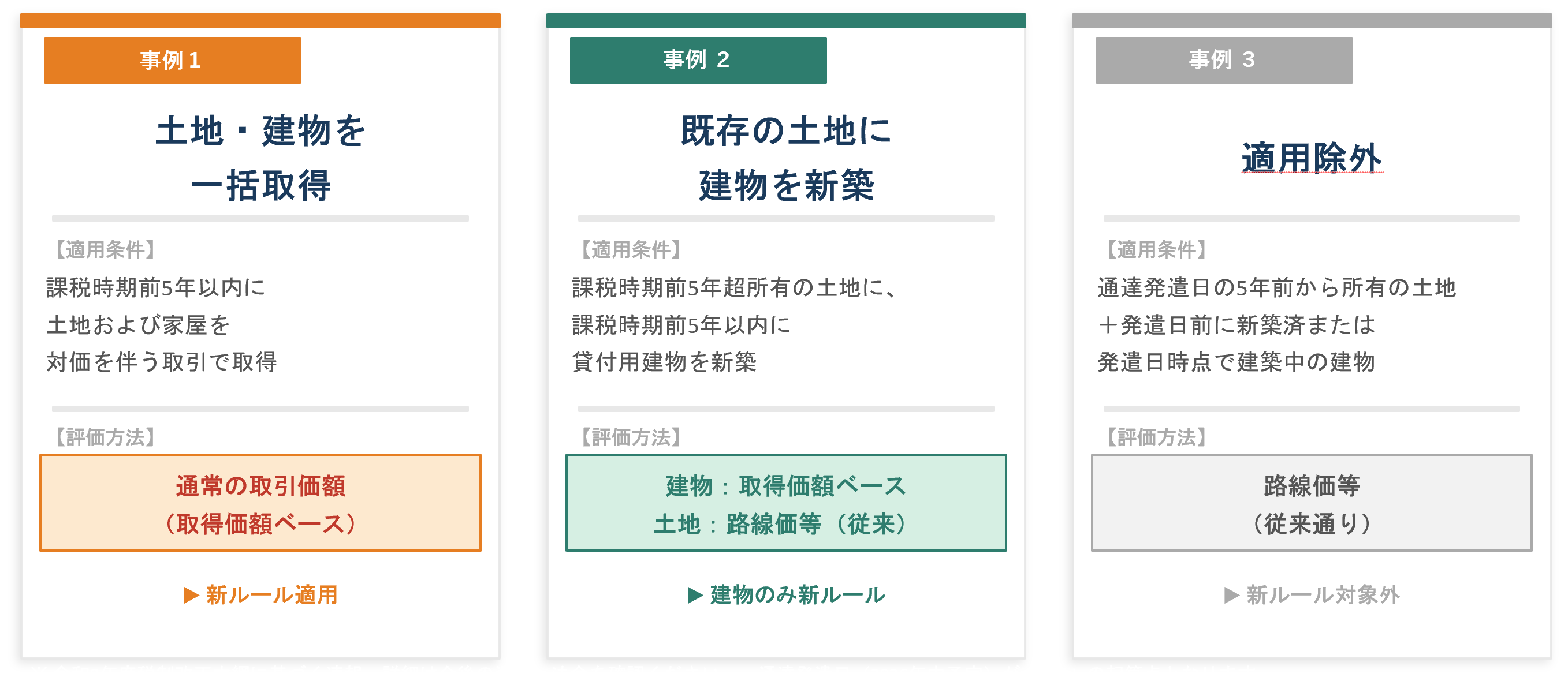

事例1 課税時期前5年以内に、貸付用不動産(土地及び家屋)について対価を支払って取得した場合

事例2 課税時期の5年前から所有する土地に、課税時期前5年以内に貸付用建物を新築した場合

事例3 通達発遣日の5年前から所有する土地に、本通達の発遣日前に新築した貸付用建物がある場合、または、本通達の発遣日に建築中の賃貸用建物がある場合は本改正の対象外とする。

今後の実務上の留意点

5年を経過した不動産には引き続き従来の評価が適用される

今回の改正で封じられるのは「取得から5年以内の駆け込み節税」です。

取得から5年を超えた貸付用不動産については、引き続き路線価等による従来の評価方法が適用されます。生前対策としての観点では、「早期に対策を実行する」ことが、今後の相続対策の基本方針となります。

小規模宅地等の特例の適用関係

今回の改正は財産評価基本通達の改正として行われるものであり、租税特別措置法上の小規模宅地等の特例(貸付事業用宅地等・50%減額)については、大綱上に廃止・縮減の記載はありません。3年以上の貸付実績があれば引き続き適用できる可能性が高いと考えられますが、今後発遣される通達の内容を注視する必要があります。

取得価額の80%という評価の意味

路線価自体も時価のおよそ80%に設定されていることを踏まえると、新ルールによる「取得価額の80%」評価と路線価評価は、近似した水準になる場合もあります。ただし、土地建物を合わせた取得価額ベースで評価されることで、建物部分の評価が従来より大幅に高くなるケースが多く、実質的な節税効果は大きく損なわれます。

法人を活用したスキームへの影響

法人が不動産を所有する場合にも、純資産価額の計算において取得後3年以内は通常の取引価額で評価される既存ルールがあります。今回の改正で個人所有の貸付用不動産の評価が厳格化されたことにより、法人活用策への関心が高まる可能性がありますが、こちらも引き続き慎重な検討が必要です。

まとめ ─ 税理士としての視点から

今回の改正は、「相続直前の駆け込み不動産購入による節税」という手法に対して、通達運用ではなく明確なルールとして歯止めをかける、歴史的な転換点といえます。

今後のご対策に向けて、まずはご自身の状況と照らし合わせ、以下のポイントをご確認ください。

・現在保有している不動産の取得時期を確認し、5年ルールの適用対象となるものを把握する

・今後の生前対策は「早期着手」が鉄則であり、余裕をもった長期的な計画立案がより一層重要になる

・通達の詳細が公開され次第(令和8年中に予定)、評価の具体的な計算方法や各種特例との関係を精査する

まだ通達の詳細は明らかになっていない部分も多く、今後の動向を引き続き注視してまいります。ご不明な点や個別のご相談については、お気軽にお問い合わせください。

本記事は令和7年12月19日公表の「令和8年度税制改正大綱」に基づき作成しています。今後の法案・通達の内容によって変更が生じる場合があります。