事業継承~株式を移転する4つの方法~

地元の隠れた名店です。お近くにお住まいの方はぜひどうぞ※東習志野 芝勝寿司https://tabelog.com/chiba/A1202/A120204/12011563/

さて今回は、事業承継をする上で重要な、株式移転のお話をさせていただきたいと思います。

事業承継は、後継者が先代の経営者から事業を引き継ぎ、引き続き事業を発展継続させていくことです。 事業承継は、前提として事業が継続している企業が対象です。自営業主の年齢別構成をみると、1982年と比較して2012年は、60代以上の経営者(先代)が多くなっています。ですので、事業承継を検討する時期は、やはり60代に入ってからが多いようです。

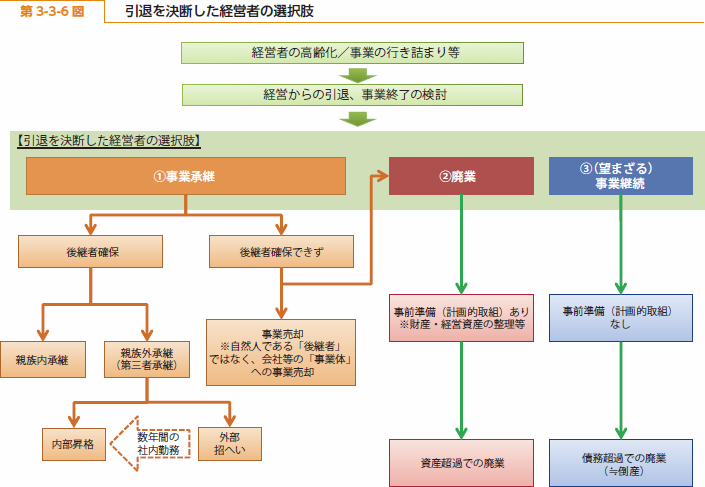

また、引退を決意した経営者がとるべき選択肢は以下の通りです。

※平成26年度中小企業白書より

経営者は事業承継以外にも廃業という選択肢もあります。ただ、廃業は老後の資産をきちんと確保できなければ選択することが出来ません。廃業の意思があっても、借入金が返済できずやむを得ず事業を継続している経営者(望まざる事業継続)もあるかと思います。

ですので、事業承継にしろ廃業にしろ、事前準備と計画的取り組みが必要であると、中小企業白書は指摘しています。

事業承継には今後の方針の決定や後継者の育成など、どれも時間がかかる問題が多いといわれています。

事業承継については多くの事項を検討し、十分な時間をかけて、慎重にかつ有効に進めていく必要があります。

その検討事項の中で、【所有の承継】という問題があります。所有の承継とは、事業承継予定者に対して、その事業を含む企業、つまり株式の移転を円満に、かつコスト(納税)を抑えて移転するかどうかが問題となります。

ここでは事業承継のうち、特に所有の承継~株式の移転についてご紹介したいと思います。

まず、株式の移転を検討する際には、後継者が親族であるか否かで取られる手法が変わります。

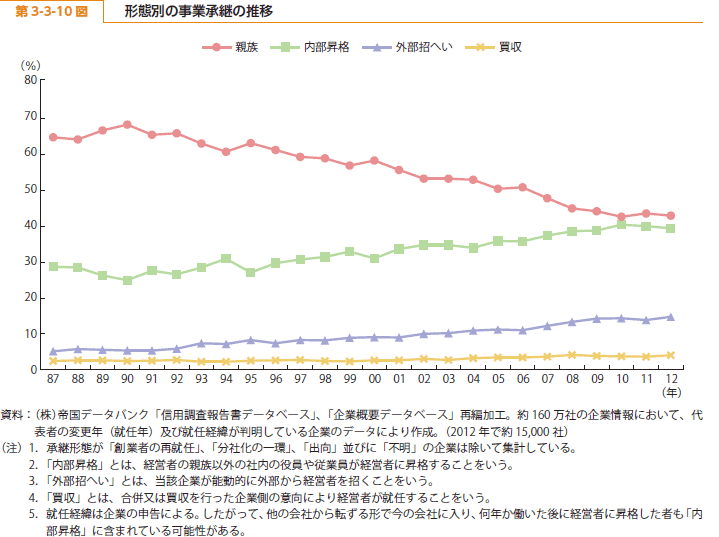

中小企業庁の調査によると、20年前は後継者の65%が親族であったのに対し現在は40%強程度となっています。逆に親族外の後継者は同35%であったのが、現在では50%以上となっており、親族外の事業承継はもはや例外ではないことを示しています。

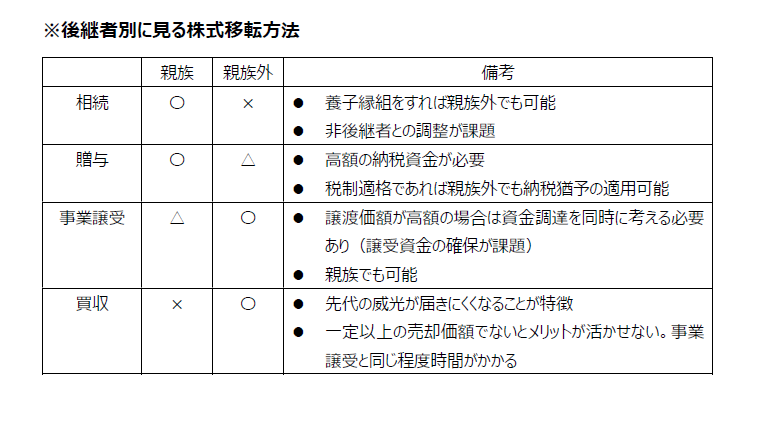

※後継者別に見る株式移転方法

1.親族の場合

① 相続

② 贈与

③ 後継者による譲り受け

④ 買収(M&A)

2.親族外の場合

① 贈与

② 後継者による譲り受け

③ 買収(M&A)

なお、譲受とM&Aの違いは、対価を支払う点は同じですが、承継後の経営者を先代が指名する点が異なります。買収の場合は、事業を買収する企業が経営者を指名します。ですので、事業譲渡後の先代の関与が薄くなる、もしくは無くなることが特徴です。 また婿養子や養子縁組など、第三者であっても親族的な事業承継の手法もよくみられます。 株式移転方法の特徴については以下の通りとなります。

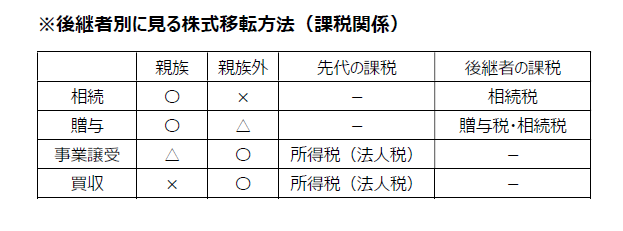

また、どの方法によっても課税の問題は必ず発生することも忘れてはいけないポイントです。ただし、相続・贈与の場合は後継者に課税が発生しますが、事業譲受・買収は先代に課税が発生します

相続・贈与に関しては課税の問題もありますが、相続そのものにも問題が生じます。それは、後継者と非後継者との間の相続分の問題です。

特に遺留分の問題については、民法の特例としての法制度や金庫株等の制度が整備されていますので、これらの制度と合わせて検討を進めていきます。

他方事業譲受及び買収は、原則として第三者と金銭にて解決を図りますので、親族間のトラブルは回避できます。

また、課税関係は原則として先代に生じますが、株式の譲渡だけでなく退職金制度や取締役等に残り、会長職として給与を得る方法などと合わせて、税負担の問題と買収価額の資金調達の問題を解決していきます。

これらの手法のうち、特に相続・贈与に関する視点から検討を進めていきたいと思います。

次回は、事業承継に関する相続・贈与の制度を紹介いたします。