即時償却?税額控除?生産性向上設備投資促進税制とは?!

だいぶ夏っぽい天気になってきました。そういえば、消費税増税の延期がほぼ確定したようです。

与党は公約違反じゃないかと思うのは、自分だけなんでしょうか・・・

さて今回は、生産性向上設備投資促進税制をご紹介いたします。

この制度は生産性向上設備に該当する設備等を購入した場合、 特別償却又は税額控除が適用できるものです。ただ、その企業の規模により受けられる特例に 差があり、また、中小企業者でも規模の違いにより適用関係が違ってきます。

そこで、会社の規模による償却率や税額控除率を以下の通り一覧にまとめてみました。

与党は公約違反じゃないかと思うのは、自分だけなんでしょうか・・・

さて今回は、生産性向上設備投資促進税制をご紹介いたします。

この制度は生産性向上設備に該当する設備等を購入した場合、 特別償却又は税額控除が適用できるものです。ただ、その企業の規模により受けられる特例に 差があり、また、中小企業者でも規模の違いにより適用関係が違ってきます。

そこで、会社の規模による償却率や税額控除率を以下の通り一覧にまとめてみました。

いずれも平成28年4月1日以降平成29年3月31日までに取得資産が対象です。

特別償却率 税額控除率 税額控除の上限 繰越年数

大企業(資本金1億円超) 50% 4% 20% なし

中小(資本金3000万円超) 100% 7% 20% 1年

中小(資本金3000万円以下) 100% 10% 20% 1年

一覧表からも分かる通り、中小企業であれば即時償却が適用でき、さらに税額控除が

最大10%まで適用されます。しかも大企業と違い税額控除の繰越が1年あるため、

納税が少なくて控除が受けられなくても、翌年まで控除を持ち越せるので大変有利です!

さて、この制度を適用できる設備投資とはいったい何でしょうか。

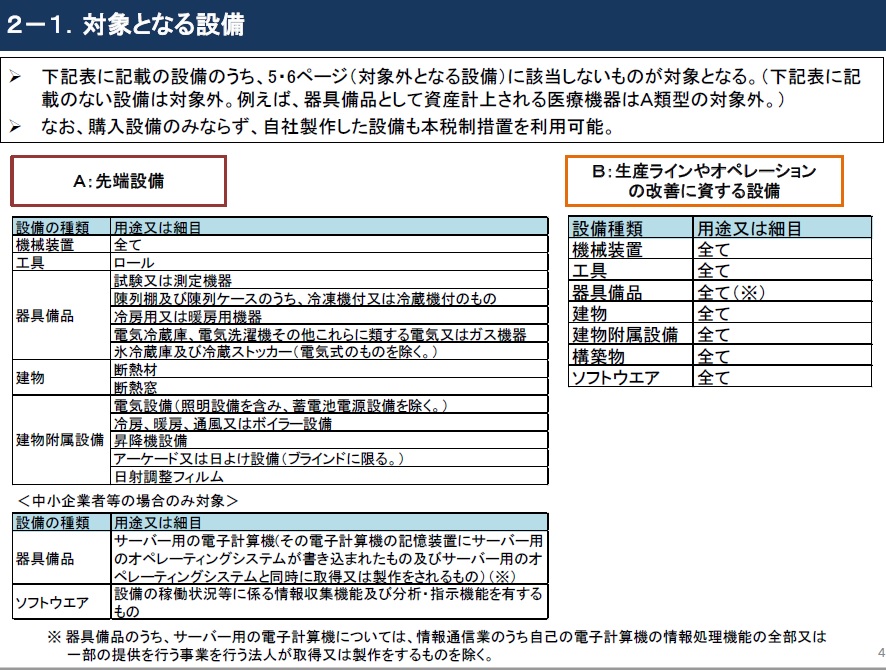

大きく分けて、この制度を適用できる設備投資はA類型とB類型に分かれます。

B類型は【生産ラインやオペレーションの改善に資する設備】です。

これは主に工場の新設や新規店舗の出店により、投資利益率が3年間で

平均5%(大企業は15%)以上向上するものとして、経済産業省の認定を受けることが要件です。

また投資対象の資産を選ばないのも特徴の一つです。

ちょっとややこしそうですが、経済産業局に問い合わせをすると結構親切に教えてくれます。

製造業以外でも利用できるので、思ったより使えるかもしれません。

これに対しA類型は【先端設備】が対象となります。対象となる設備は限られてしまいますが、

【先端設備】の証明書を工業会等が発行してくれるので、適用できるかどうかの判断が

分かりやすいのが最大の特徴です。

特に機械装置は全て適用できますので、設備投資の際には、まず設備の種類が

機械装置であるかどうかを確認すると良いと思います。

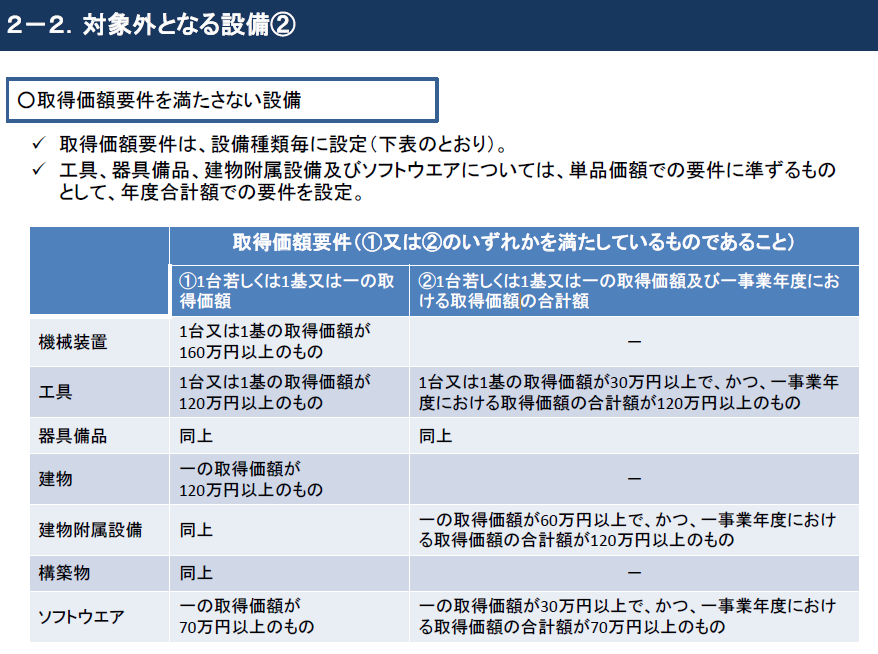

またいずれの設備投資でも、その資産ごとに取得価額の要件があります。

あまり価額が安いものは対象となりませんが、資産の種類によっては事業年度の類型で

要件を満たすものもあります。

いかがでしょうか。ちなみに法人税率を15%(中小企業・所得800万円以下)とすると、

160万円の資産の場合、利益が533万円以上であれば、税額控除を満額受けられます。

さらに1年間繰越を使えば、年間266万円の利益を2期連続達成できれば満額受けられます。

減価償却は、耐用年数7年の場合は定率法で28.6%と高率です。ですので

何もしなくても3割弱減価償却ができます。また即時償却は、その事業年度は

納税額が極端に減りますが、次年度以降は償却額が0なので、利益が出ると

さらなる利益対策が必要になってしまします

即時償却も良いのですが、本当にお得なのは税額控除です。

計画的に利益を出せる企業体質にして、税制優遇で賢く設備投資したいですね。

特別償却率 税額控除率 税額控除の上限 繰越年数

大企業(資本金1億円超) 50% 4% 20% なし

中小(資本金3000万円超) 100% 7% 20% 1年

中小(資本金3000万円以下) 100% 10% 20% 1年

一覧表からも分かる通り、中小企業であれば即時償却が適用でき、さらに税額控除が

最大10%まで適用されます。しかも大企業と違い税額控除の繰越が1年あるため、

納税が少なくて控除が受けられなくても、翌年まで控除を持ち越せるので大変有利です!

さて、この制度を適用できる設備投資とはいったい何でしょうか。

大きく分けて、この制度を適用できる設備投資はA類型とB類型に分かれます。

B類型は【生産ラインやオペレーションの改善に資する設備】です。

これは主に工場の新設や新規店舗の出店により、投資利益率が3年間で

平均5%(大企業は15%)以上向上するものとして、経済産業省の認定を受けることが要件です。

また投資対象の資産を選ばないのも特徴の一つです。

ちょっとややこしそうですが、経済産業局に問い合わせをすると結構親切に教えてくれます。

製造業以外でも利用できるので、思ったより使えるかもしれません。

これに対しA類型は【先端設備】が対象となります。対象となる設備は限られてしまいますが、

【先端設備】の証明書を工業会等が発行してくれるので、適用できるかどうかの判断が

分かりやすいのが最大の特徴です。

特に機械装置は全て適用できますので、設備投資の際には、まず設備の種類が

機械装置であるかどうかを確認すると良いと思います。

またいずれの設備投資でも、その資産ごとに取得価額の要件があります。

あまり価額が安いものは対象となりませんが、資産の種類によっては事業年度の類型で

要件を満たすものもあります。

いかがでしょうか。ちなみに法人税率を15%(中小企業・所得800万円以下)とすると、

160万円の資産の場合、利益が533万円以上であれば、税額控除を満額受けられます。

さらに1年間繰越を使えば、年間266万円の利益を2期連続達成できれば満額受けられます。

減価償却は、耐用年数7年の場合は定率法で28.6%と高率です。ですので

何もしなくても3割弱減価償却ができます。また即時償却は、その事業年度は

納税額が極端に減りますが、次年度以降は償却額が0なので、利益が出ると

さらなる利益対策が必要になってしまします

即時償却も良いのですが、本当にお得なのは税額控除です。

計画的に利益を出せる企業体質にして、税制優遇で賢く設備投資したいですね。