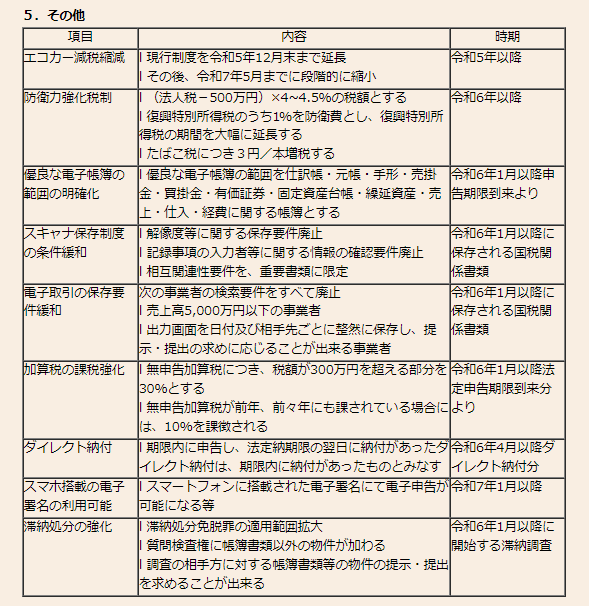

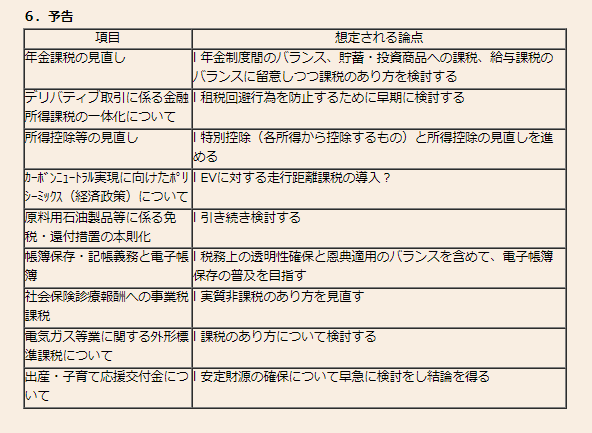

富裕層への課税強化、国際課税競争問題への対応など盛りだくさん【令和5年度税制改正大綱】とは!?

新年あけましておめでとうございます。

旧年中は大変お世話になりました。

本年も質の高い情報をお送りいたし

ますので、どうかよろしくお願い

いたします。

さて今回は、恒例の【令和5年度

税制改正大綱】をご紹介いたします。

旧年中は大変お世話になりました。

本年も質の高い情報をお送りいたし

ますので、どうかよろしくお願い

いたします。

さて今回は、恒例の【令和5年度

税制改正大綱】をご紹介いたします。

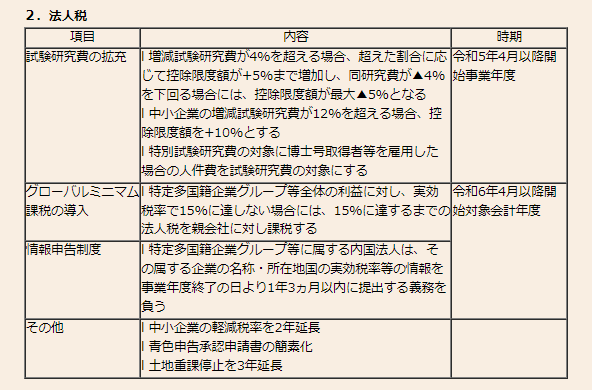

今回の税制改正大綱は、ズバリ富裕層に対する課税強化と、グローバルミニマム課税制度の導入で、

これらの影響により、今までの節税スキームのターニングポイントとなることが予想されます。

グローバルミニマム課税とは、国際課税競争に終止符を打つべく導入される、国際的に協調される

課税制度です。

グローバル企業が軽課税国に拠点を移すことによる合法的な租税回避に終止符を打つべく導入され

ました。

具体的には、実効税率(単純に税額を利益で割った率)が15%に満たない場合には、親法人に対し

て15%との差額を課税できることになります。

中小企業には直接関係ありませんが、これにより法人税率を下げる必要がなくなったため、近い

将来法人税の税率が上がる事が必至となります。

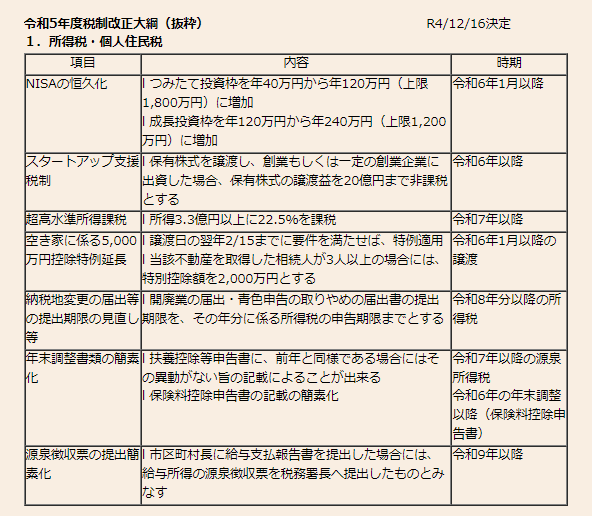

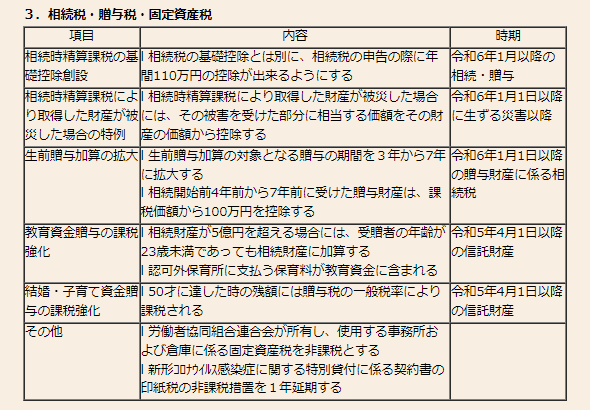

また、超高額所得者に対する課税強化や、富裕層に対する相続税課税強化も導入されました。

また、生前贈与が過去7年までさかのぼって相続税の課税対象になりました。その分、相続時精算

課税に贈与税の基礎控除(110万円)が適用されることになりました。

巷で言われていた、全ての贈与が相続税の課税対象になるという噂が、実際に施行されるべく土台

が出来たようです。

今後の節税スキームが大きく変わっていくターニングポイントとなる税制改正の概要を以下に

ご紹介いたします。

これらの影響により、今までの節税スキームのターニングポイントとなることが予想されます。

グローバルミニマム課税とは、国際課税競争に終止符を打つべく導入される、国際的に協調される

課税制度です。

グローバル企業が軽課税国に拠点を移すことによる合法的な租税回避に終止符を打つべく導入され

ました。

具体的には、実効税率(単純に税額を利益で割った率)が15%に満たない場合には、親法人に対し

て15%との差額を課税できることになります。

中小企業には直接関係ありませんが、これにより法人税率を下げる必要がなくなったため、近い

将来法人税の税率が上がる事が必至となります。

また、超高額所得者に対する課税強化や、富裕層に対する相続税課税強化も導入されました。

また、生前贈与が過去7年までさかのぼって相続税の課税対象になりました。その分、相続時精算

課税に贈与税の基礎控除(110万円)が適用されることになりました。

巷で言われていた、全ての贈与が相続税の課税対象になるという噂が、実際に施行されるべく土台

が出来たようです。

今後の節税スキームが大きく変わっていくターニングポイントとなる税制改正の概要を以下に

ご紹介いたします。