目玉政策はやはりハッタリ!? 見えない増税は財政危機の証【令和4年度税制改正大綱】とは!?

新年あけましておめでとうございます。

旧年中は大変お世話になりました。

本年もどうかよろしくお願いいたします。

なかなか更新できないブログですが、今年は

ペースを崩さず、皆様に事務所として気になる

話題や情報をお届けしたいと思います。

さて今回は毎年恒例の【令和4年度税制改正大綱】です。

旧年中は大変お世話になりました。

本年もどうかよろしくお願いいたします。

なかなか更新できないブログですが、今年は

ペースを崩さず、皆様に事務所として気になる

話題や情報をお届けしたいと思います。

さて今回は毎年恒例の【令和4年度税制改正大綱】です。

今回、第2次岸田内閣が令和3年11月10日に発足し、

岸田内閣として初めての税制改正になりました。

岸田内閣は賃上げを強調して税制改正を

行ったと強調している記事が多数見受けられます。

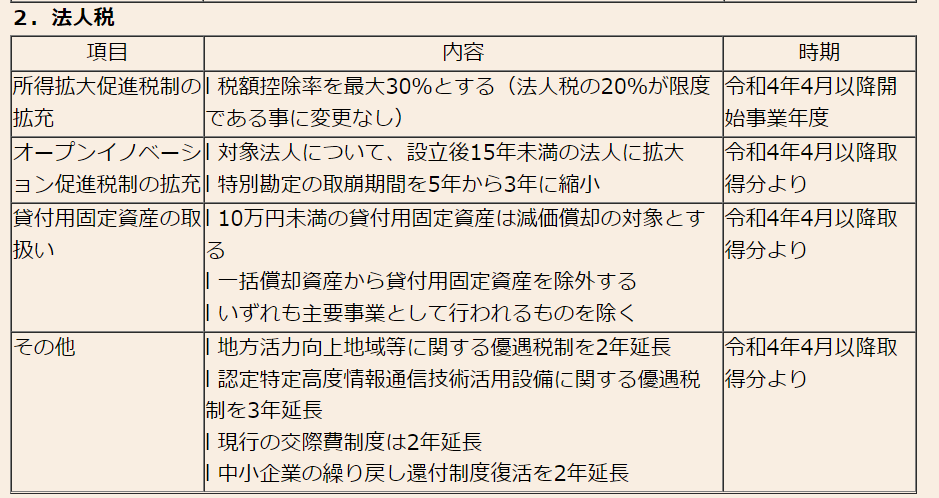

その目玉の税制は、「所得拡大促進税制」の

控除額拡大です。

報道各社が、納税のない法人には恩恵がない等の

批判を行っています。

しかしこの税制のポイントは、控除額の上限にあります。

税額控除はどの規定も、控除額の上限(限度額)があります。

税額控除がいくらあっても、限度額を上回る部分は

控除できません。

所得拡大促進税制の限度額は、法人税額の20%です。

この限度額には変更がありませんので、

いくら控除額を増やしても、総額の法人税額が

少なければ、実際の控除額は従前と変わりません。

岸田総理がどこまで理解しているかは分かりませんが、

実際に恩恵を受けられる企業は、さらに限られる事でしょう。

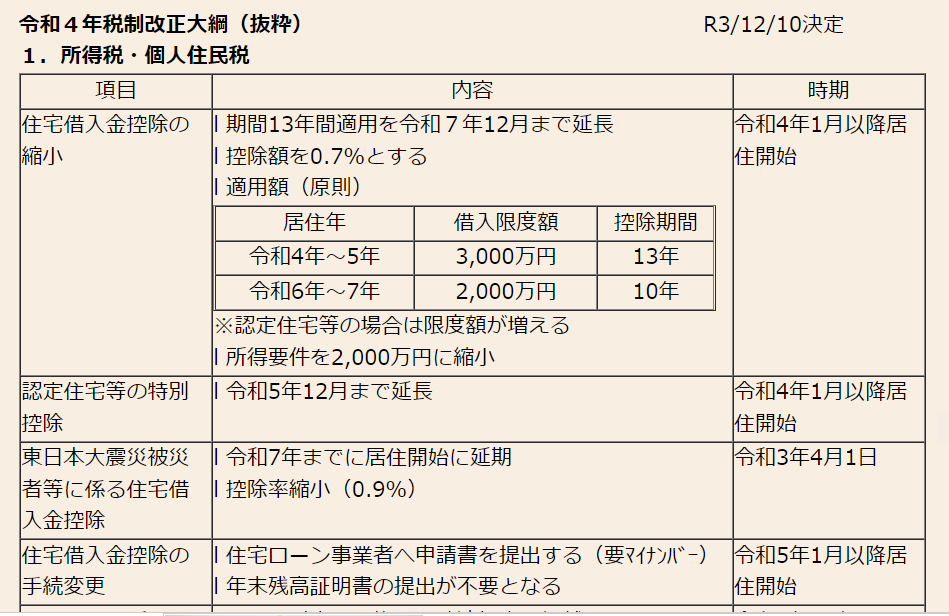

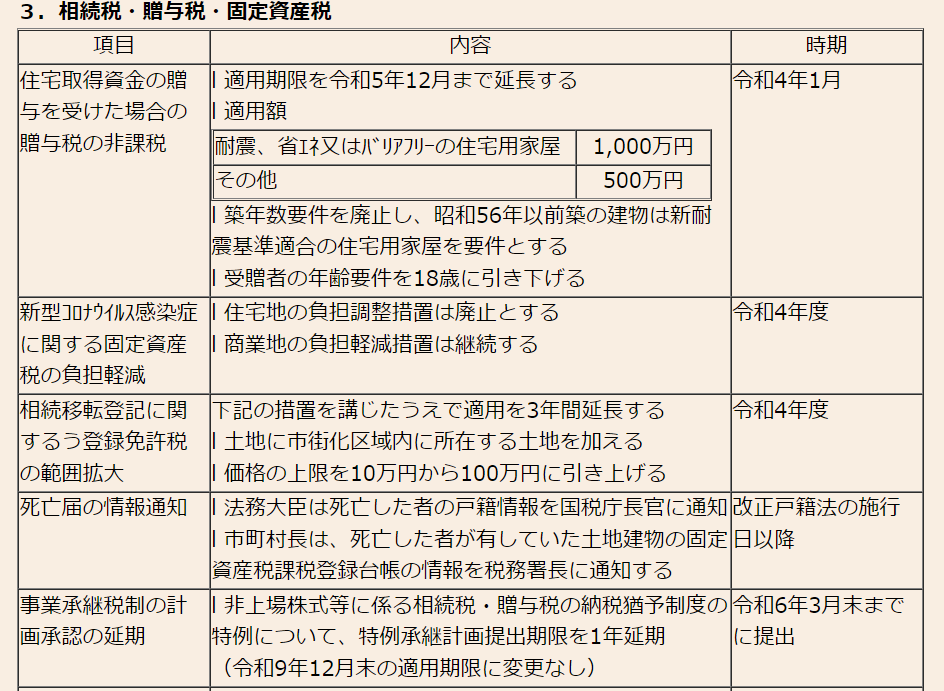

また、贈与税の住宅取得資金の特例の縮小、

(限度額が1,000万円から500万円へ)

住宅ローン減税の縮小など、

(所得制限が3,000万円から2,000万円、控除率が1%から0.7%へ)

目立たない増税項目があることも

特徴です。

コロナ禍で未曽有の財政支出を行って

いますので、分からなくもありませんが・・・。

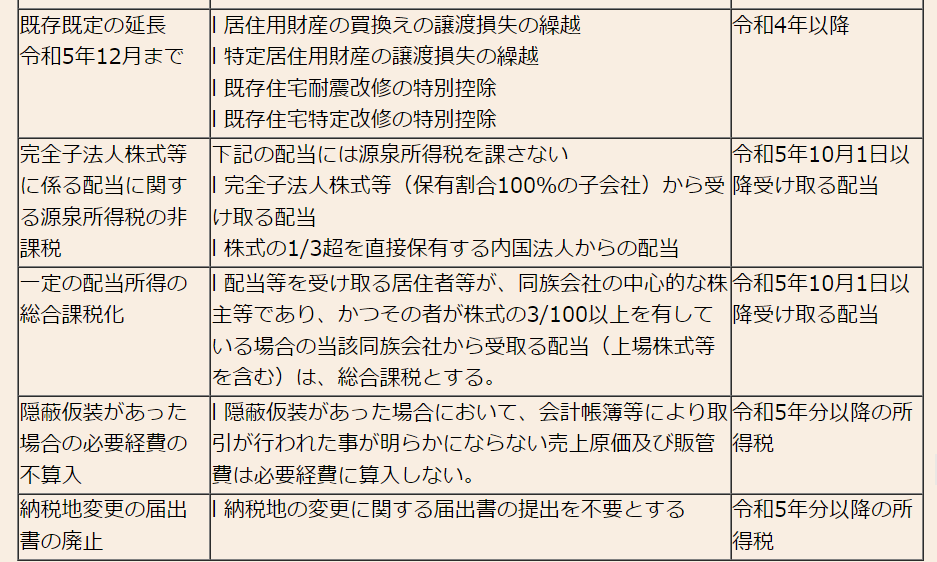

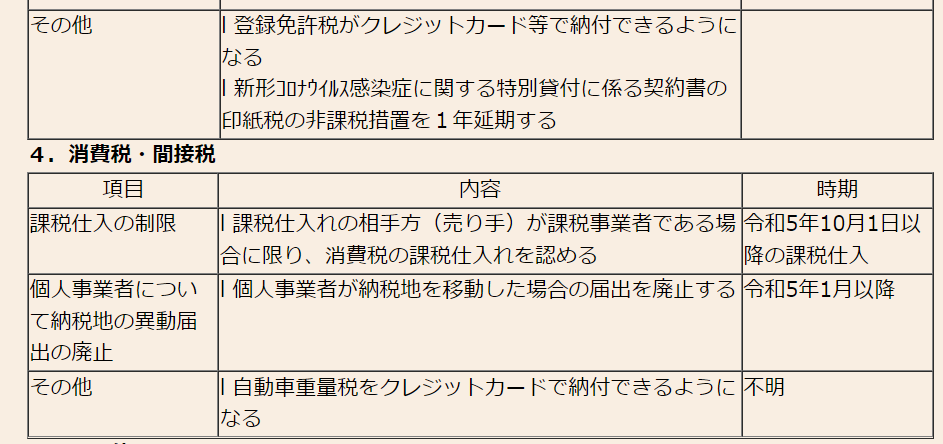

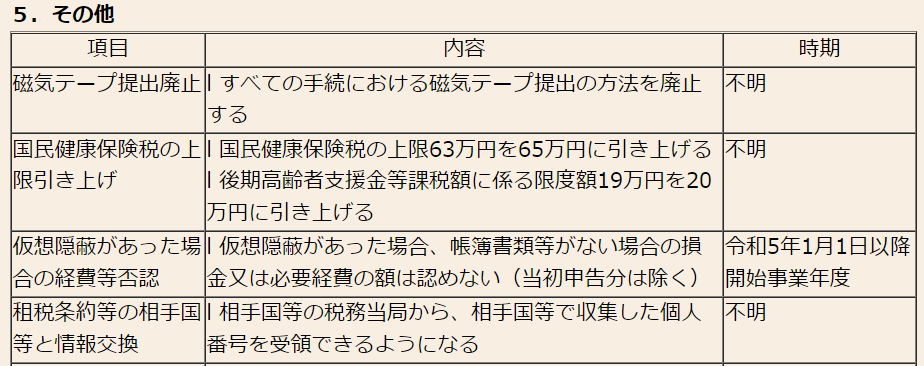

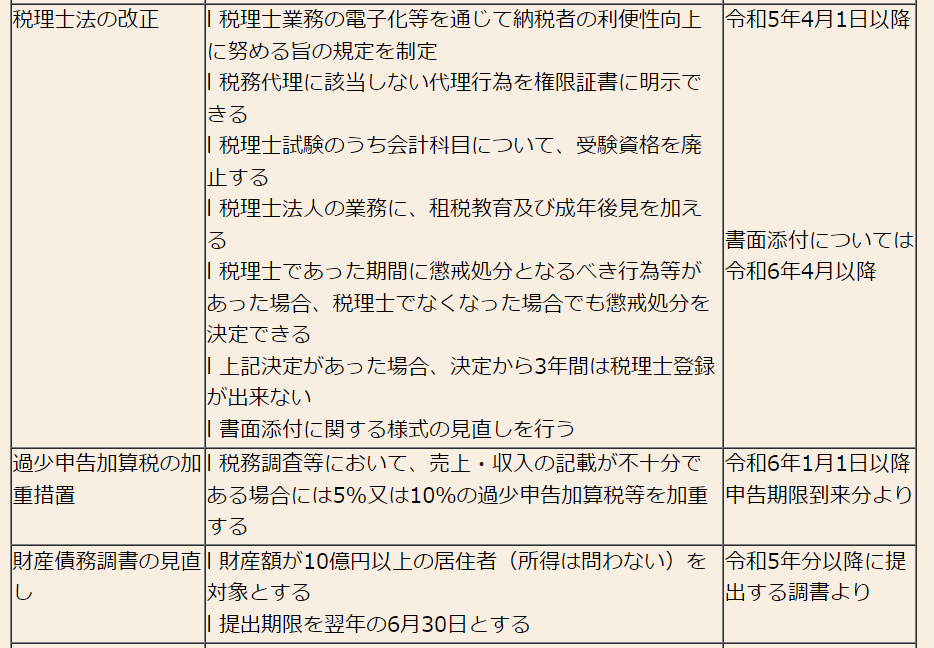

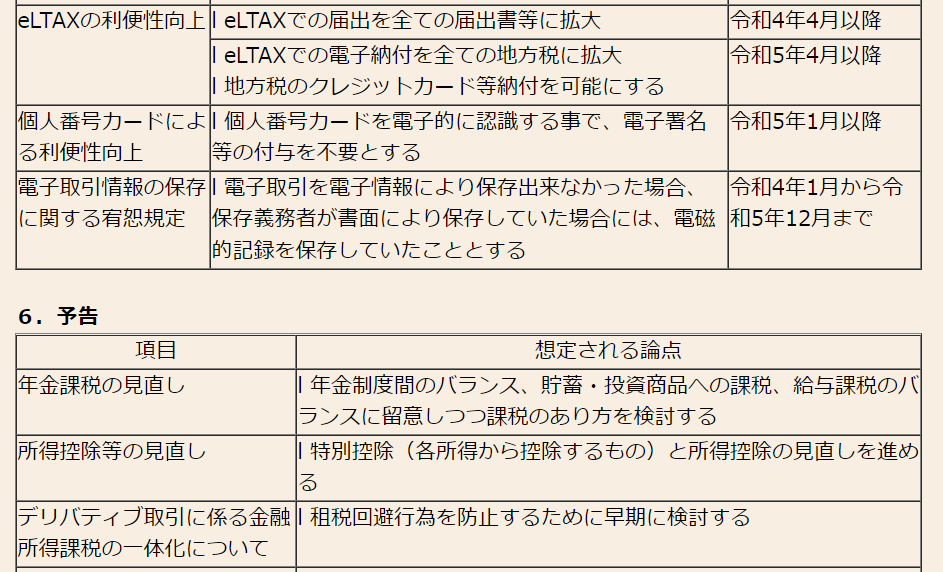

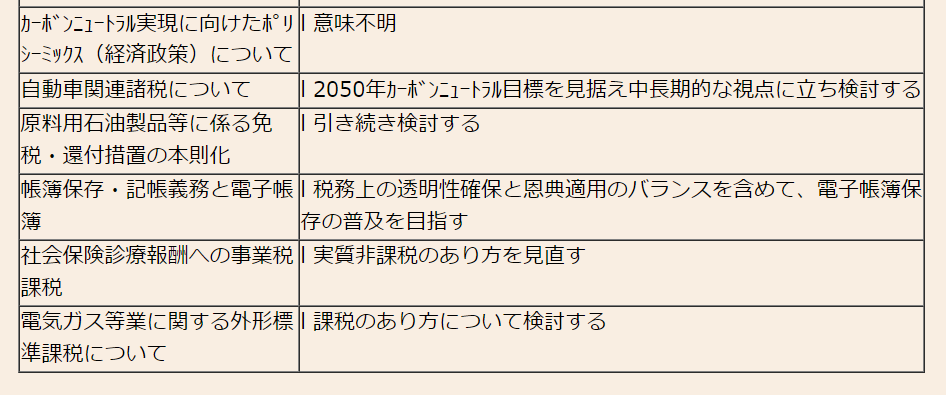

それでは、令和4年度税制改正大綱の

一覧をご紹介いたします。

岸田内閣として初めての税制改正になりました。

岸田内閣は賃上げを強調して税制改正を

行ったと強調している記事が多数見受けられます。

その目玉の税制は、「所得拡大促進税制」の

控除額拡大です。

報道各社が、納税のない法人には恩恵がない等の

批判を行っています。

しかしこの税制のポイントは、控除額の上限にあります。

税額控除はどの規定も、控除額の上限(限度額)があります。

税額控除がいくらあっても、限度額を上回る部分は

控除できません。

所得拡大促進税制の限度額は、法人税額の20%です。

この限度額には変更がありませんので、

いくら控除額を増やしても、総額の法人税額が

少なければ、実際の控除額は従前と変わりません。

岸田総理がどこまで理解しているかは分かりませんが、

実際に恩恵を受けられる企業は、さらに限られる事でしょう。

また、贈与税の住宅取得資金の特例の縮小、

(限度額が1,000万円から500万円へ)

住宅ローン減税の縮小など、

(所得制限が3,000万円から2,000万円、控除率が1%から0.7%へ)

目立たない増税項目があることも

特徴です。

コロナ禍で未曽有の財政支出を行って

いますので、分からなくもありませんが・・・。

それでは、令和4年度税制改正大綱の

一覧をご紹介いたします。