嵐(消費税増税)の前の静けさ。平成31年(2019年)税制改正大綱とは!?

みなさんこんにちは。

本年もどうかよろしくお願いいたします。

今年も恒例の初日の出を拝みました。

光陰矢の如し。

今年も毎日、悔いのないように

頑張っていきたいと思います。

さて今回は、

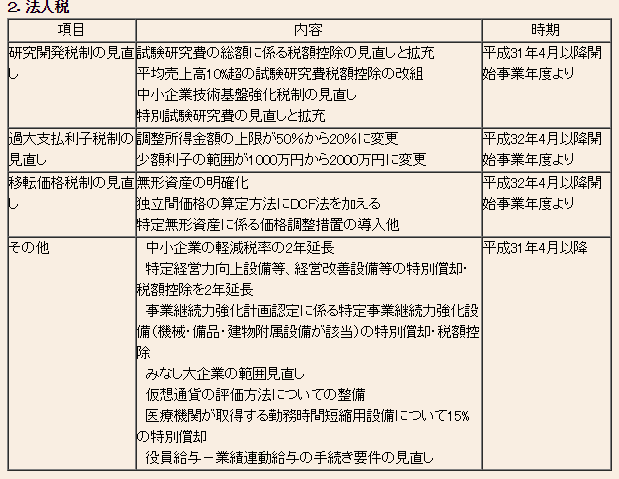

平成31年度(2019年度)税制改正大綱

をご紹介いたします。

本年もどうかよろしくお願いいたします。

今年も恒例の初日の出を拝みました。

光陰矢の如し。

今年も毎日、悔いのないように

頑張っていきたいと思います。

さて今回は、

平成31年度(2019年度)税制改正大綱

をご紹介いたします。

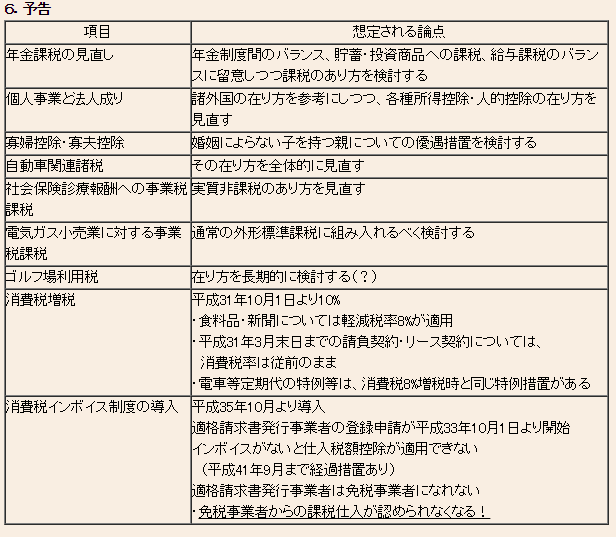

全体の印象は「小粒」です。それほど大きな改正はありません。

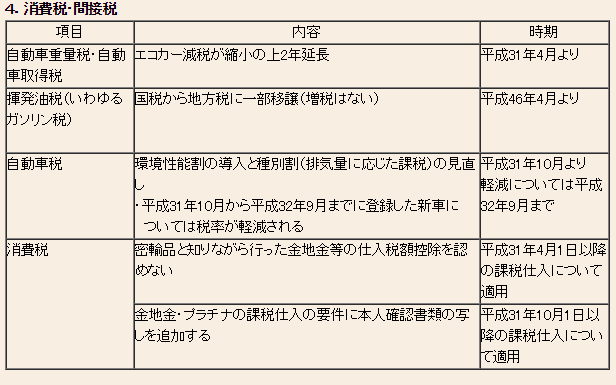

自動車税に関する改正も、どちらかと言えばエコカー減税が

縮小し、その分新車購入時の課税を減税しています。

全体の減税幅のほとんどは住宅ローン減税。

消費税10%が適用される住宅取得は、通常の住宅ローン減税と

比べて最大120万円、総額520万円の減税を受けることができます。

(通常の住宅ローン減税の場合)

大幅な増税は既に平成30年度に終わっていますので、今年度はじっとしている。

平成30年度税制改正についてはこちら

まるで嵐の前の静けさといったところでしょうか。

租税法は理論ではなく、政治そのものであることの好例ですね。

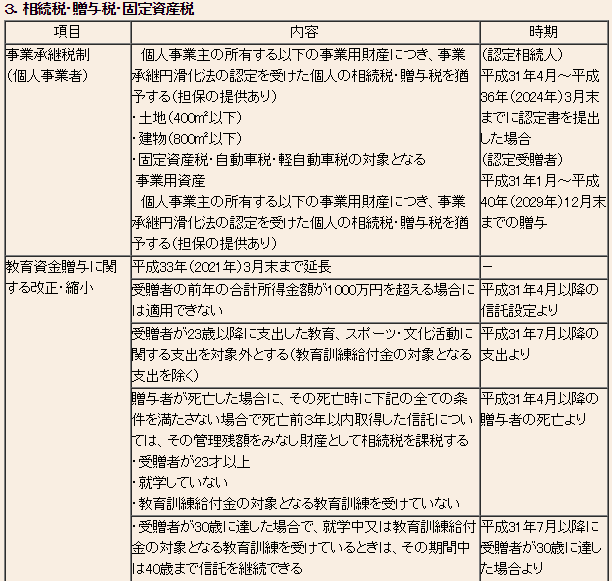

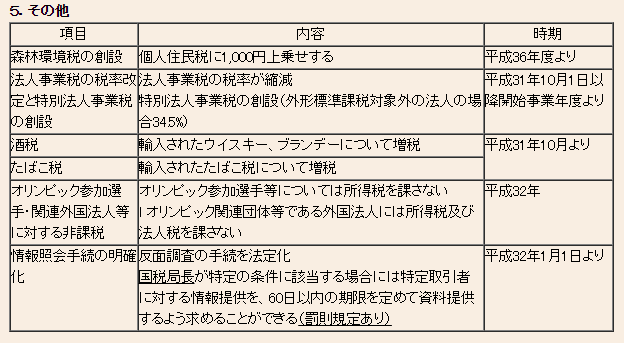

ただ、相続税について若干の制度創設と改正がありました。

ひとつは個人事業に関する事業承継税制、そしてもう一つは

教育資金贈与・子育て資金贈与関係です。

個人事業に関する事業承継税制は、小規模宅地等は

併用できませんので、他の相続人の納税額が確実に増えます。

また、対象資産はほぼ不動産と自動車だけで、これらの資産は

相続税・贈与税の担保になります。

売却の際には相続税又は贈与税と譲渡所得税がかかるので、

不動産を売却する自由度は著しく低くなることでしょう。

誰がこの制度を使うのか、全く理解できません。

教育資金贈与と子育て資金贈与には所得制限(受贈者1000万円以下)

が課されました。

平成31年4月1日以降の信託設定から改正となります。

また教育資金は受贈者が23歳以降になると著しく利用が制限される

ようになりました。

こちらの改正は平成31年(2019年)7月以降に支出される

教育資金に適用されますので、過去に信託したすべての教育資金の

利用が制限されます。

地味に増税項目もありますので、今後教育資金贈与・子育て資金贈与を

検討している場合には注意したほうがよさそうです。

前置きがなくなりましたが、以下に平成31年度税制改正大綱のうち

主要なものをまとめましたので参考にしてください。

最後になりましたが、本年もどうか皆様のご愛顧を

どうかよろしくお願いいたします。

自動車税に関する改正も、どちらかと言えばエコカー減税が

縮小し、その分新車購入時の課税を減税しています。

全体の減税幅のほとんどは住宅ローン減税。

消費税10%が適用される住宅取得は、通常の住宅ローン減税と

比べて最大120万円、総額520万円の減税を受けることができます。

(通常の住宅ローン減税の場合)

大幅な増税は既に平成30年度に終わっていますので、今年度はじっとしている。

平成30年度税制改正についてはこちら

まるで嵐の前の静けさといったところでしょうか。

租税法は理論ではなく、政治そのものであることの好例ですね。

ただ、相続税について若干の制度創設と改正がありました。

ひとつは個人事業に関する事業承継税制、そしてもう一つは

教育資金贈与・子育て資金贈与関係です。

個人事業に関する事業承継税制は、小規模宅地等は

併用できませんので、他の相続人の納税額が確実に増えます。

また、対象資産はほぼ不動産と自動車だけで、これらの資産は

相続税・贈与税の担保になります。

売却の際には相続税又は贈与税と譲渡所得税がかかるので、

不動産を売却する自由度は著しく低くなることでしょう。

誰がこの制度を使うのか、全く理解できません。

教育資金贈与と子育て資金贈与には所得制限(受贈者1000万円以下)

が課されました。

平成31年4月1日以降の信託設定から改正となります。

また教育資金は受贈者が23歳以降になると著しく利用が制限される

ようになりました。

こちらの改正は平成31年(2019年)7月以降に支出される

教育資金に適用されますので、過去に信託したすべての教育資金の

利用が制限されます。

地味に増税項目もありますので、今後教育資金贈与・子育て資金贈与を

検討している場合には注意したほうがよさそうです。

前置きがなくなりましたが、以下に平成31年度税制改正大綱のうち

主要なものをまとめましたので参考にしてください。

最後になりましたが、本年もどうか皆様のご愛顧を

どうかよろしくお願いいたします。