売上があげづらくなる!?【収益認識に関する会計基準】とは?

皆様こんにちは。

さて先日の

6月2日、

約半世紀の

長い時間

をかけて外環道の市川区間が開通いたしました。

写真は開通当日の京葉市川PAから撮影した

ものです。

また外環道開通に合わせて外環道沿いに通る

国道298号も開通いたしました。

物流機能の強化はもちろんの事、

市川市民にとっては、

松戸までの距離がぐんと近づいたのが大きい

です。

これでまた千葉のポテンシャルが上がり、

これからの発展に期待がもてますね。

さて今回は【収益認識に関する会計基準】を

ご紹介いたします。

さて先日の

6月2日、

約半世紀の

長い時間

をかけて外環道の市川区間が開通いたしました。

写真は開通当日の京葉市川PAから撮影した

ものです。

また外環道開通に合わせて外環道沿いに通る

国道298号も開通いたしました。

物流機能の強化はもちろんの事、

市川市民にとっては、

松戸までの距離がぐんと近づいたのが大きい

です。

これでまた千葉のポテンシャルが上がり、

これからの発展に期待がもてますね。

さて今回は【収益認識に関する会計基準】を

ご紹介いたします。

去る平成30年(2018年)3月30に企業会計基準委員会から

この【収益認識に関する会計基準】が公表されました。

【収益認識に関する会計基準】についてはこちら

国際会計基準審議会(IASB)及び

米国財務会計基準審議会(FASB)が

平成26年(2014年)にこの基準を公表したことが、

今回公表した背景にあります。

かなり乱暴な言い方をすると、要は売上を上げる要件を

明確化したという事です。

今までは売上の計上はその会社や業界の慣習に従う事が

ほとんどでした。例えば、委託販売を行う百貨店や小売店は、

商品を販売したときには以下のような仕訳をしていました。

※売上1000円、売上手数料100円の場合

~~~~~~~~~~~~~~~~~

<仕訳>

現金 1,000円/売上 1,000円

仕入 900円/現金 900円

<決算書>

売上 1,000円

仕入 900円

利益 100円

~~~~~~~~~~~~~~~~~

これは通常の小売業と変わらない仕訳ですね。

実際には在庫は持たないのですが、このような仕訳が

慣習として認められてきました。

しかし今後の新基準に従うと以下のようになります。

※売上1000円、売上手数料100円の場合

~~~~~~~~~~~~~~~~~

<仕訳>

現金 100円/手数料売上 100円

<決算書>

手数料売上 100円

利益 100円

~~~~~~~~~~~~~~~~~

同じ利益ですが、売上はなんと10分の1になってしまい

ました。

何も知らないで決算書を見比べると、

売上が激減しているのでビックリします。

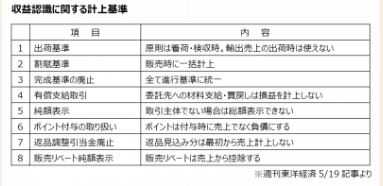

他の具体的な会計基準の変更について、週間東洋経済の

記事に分かりやすくまとまっていましたので、

主要な部分をまとめてみました。

建設業、製造業やポイントを発行する小売業など、

業界によっては大きく影響を受けるかもしれません。

また会計処理にも手間がかかる事になります。

なおこの会計基準は、

平成33年(2021年)4月1日以降開始事業年度から

強制適用されます。

但し、中小企業については従前の通りで変更はありません。

今回の会計基準の変更は中小企業以外の企業が

対象ですが、業界の売上構造が変わるので

与信の基準や経営分析指標の基準も変わってくるはずです。

よっていずれ中小企業にも影響を及ぼすことが必死となります。

特に自らの業界の動向には、注意した方がよさそうですね。

この【収益認識に関する会計基準】が公表されました。

【収益認識に関する会計基準】についてはこちら

国際会計基準審議会(IASB)及び

米国財務会計基準審議会(FASB)が

平成26年(2014年)にこの基準を公表したことが、

今回公表した背景にあります。

かなり乱暴な言い方をすると、要は売上を上げる要件を

明確化したという事です。

今までは売上の計上はその会社や業界の慣習に従う事が

ほとんどでした。例えば、委託販売を行う百貨店や小売店は、

商品を販売したときには以下のような仕訳をしていました。

※売上1000円、売上手数料100円の場合

~~~~~~~~~~~~~~~~~

<仕訳>

現金 1,000円/売上 1,000円

仕入 900円/現金 900円

<決算書>

売上 1,000円

仕入 900円

利益 100円

~~~~~~~~~~~~~~~~~

これは通常の小売業と変わらない仕訳ですね。

実際には在庫は持たないのですが、このような仕訳が

慣習として認められてきました。

しかし今後の新基準に従うと以下のようになります。

※売上1000円、売上手数料100円の場合

~~~~~~~~~~~~~~~~~

<仕訳>

現金 100円/手数料売上 100円

<決算書>

手数料売上 100円

利益 100円

~~~~~~~~~~~~~~~~~

同じ利益ですが、売上はなんと10分の1になってしまい

ました。

何も知らないで決算書を見比べると、

売上が激減しているのでビックリします。

他の具体的な会計基準の変更について、週間東洋経済の

記事に分かりやすくまとまっていましたので、

主要な部分をまとめてみました。

建設業、製造業やポイントを発行する小売業など、

業界によっては大きく影響を受けるかもしれません。

また会計処理にも手間がかかる事になります。

なおこの会計基準は、

平成33年(2021年)4月1日以降開始事業年度から

強制適用されます。

但し、中小企業については従前の通りで変更はありません。

今回の会計基準の変更は中小企業以外の企業が

対象ですが、業界の売上構造が変わるので

与信の基準や経営分析指標の基準も変わってくるはずです。

よっていずれ中小企業にも影響を及ぼすことが必死となります。

特に自らの業界の動向には、注意した方がよさそうですね。