空き家売却を後押しする税制~空き家売却の3000万円控除とは

3月ですね。千葉のあちこちで河津桜がみられるようになりました。

そんな中、家族と一緒に成田の宗吾霊堂へ河津桜を見てまいりました。

桜にはちょっと早かったのですが、宗吾霊堂に初めてお参りに 行ってまいりました。

車ではよく宗吾霊堂前を通るのですが、お参りに来たのは初めてで、 ゆったりとした境内の雰囲気の良さを堪能してまいりました。

もちろん帰りには義民焼きでお馴染みの山形屋さんでぬれ煎餅を買ってきました。

さて今回は、空き家売却を後押しする税制~空き家売却の3000万円控除を ご紹介いたします。

皆さんは【空き家問題】って聞いたことありますか?

そんな中、家族と一緒に成田の宗吾霊堂へ河津桜を見てまいりました。

桜にはちょっと早かったのですが、宗吾霊堂に初めてお参りに 行ってまいりました。

車ではよく宗吾霊堂前を通るのですが、お参りに来たのは初めてで、 ゆったりとした境内の雰囲気の良さを堪能してまいりました。

もちろん帰りには義民焼きでお馴染みの山形屋さんでぬれ煎餅を買ってきました。

さて今回は、空き家売却を後押しする税制~空き家売却の3000万円控除を ご紹介いたします。

皆さんは【空き家問題】って聞いたことありますか?

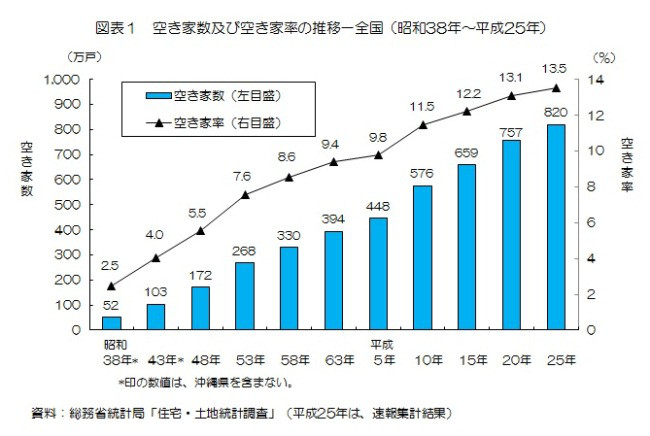

総務省の平成25年度統計によると、空き家数は820万戸と過去最高となり、 空き家は全国の住宅の13.5%を占めていることが分かりました。

最近、核家族化の影響で、結婚後家族を持つと実家を出て 新たに家を買う場合がほとんどです。

そうすると仮にご両親がいなくなった場合に 住む人がいなくなった空き家がたいへん増えているそうです。

空き家が増える理由は家族の問題だけではありません。

そう、固定資産税の問題があります。住宅用宅地は固定資産税評価額が

減額される措置があります。

※固定資産税評価額の減額措置(千葉市の場合)

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

小規模住宅用地 200平方メートル部分までの住宅用地……価格の6分の1

一般住宅用地 小規模住宅用地以外の住宅用地……価格の3分の1

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

これは自己又は他者の居住用を問いません。つまり、住む人がいなくなった

賃貸用アパートである空き家にも適用されます。

もし空き家を壊そうものなら、固定資産税評価額の減額措置が受けられず、

固定資産税が3倍から6倍となってしまう可能性があるのです。

これではおいそれと空き家を壊すことが出来ません。また取り壊し費用も

バカにならず、そのまま放置されている空き家が増加しています。

そこで、平成25年度の空き家統計の結果、創設されたのがタイトルにある

【空き家売却の3000万円控除】という制度です。

以下のすべての条件を満たした場合には、その譲渡所得から

3000万円の特別控除が適用されます。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

1.居住用家屋の要件

① 相続・遺贈により取得した居住用家屋等であること

② 相続開始の直前まで被相続人の居住の用に供されていた居住用家屋等であること

③ その居住用家屋等が譲渡まで居住・貸付又は事業の用に供されていないこと

④ マンションでないこと

⑤ 昭和56年5月31日以前に建築された家屋であること

2.譲渡の要件

① 売却価額が1億円以下であること

② 売却が平成28年4月1日から平成31年12月31日までに行われること

③ 相続開始後3年以内に売却すること

④ 次のいずれかの売却であること

(1)居住用家屋を取り壊してその敷地を売却する

(2)居住用家屋を耐震リフォームをして敷地と共に売却する

3.手続の要件

① 確定申告をすること

② 他の譲渡の特例を受けていないこと(相続税の取得費の特例など)

③ 居住用家屋を売却する場合には、確定申告書に、売却資産の所在地を

管轄する市区町村長から交付を受けた【被相続人居住用家屋等確認書】

及び【耐震基準適合証明書又は建設住宅性能評価書の写し】を添付すること

(敷地のみを売却する場合には不要)

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

結構細かく条件付けされていますね(^^; 特に、昭和56年5月31日以前に

建築されたという建築時期要件がきついです。

もし空き家の処分を検討しており、上記の要件に該当しない場合は、

せっかくのご実家ですので、試しに住んでみる(住民票を移すことがポイントです)

ことをお勧めします。ご自身、もしくは配偶者がご両親がお亡くなりになる

3年前から住宅を持っていなければ、相続税の小規模宅地等の特例が使え、

相続税が安くなる可能性があります。

それで、しばらく住んでやっぱり合わなければ売却してください。

そうすると、居住用不動産の3000万円控除が使えます。居住期間は関係ありません。

居住用不動産の3000万円控除は、居住期間に条件がないので、短期間の

居住であっても適用できます。

もちろん特例適用のみを目的とした転居は駄目ですよ。

せっかくの実家ですので手放す前にもう一度住んでみることを

お勧めいたします。

最近、核家族化の影響で、結婚後家族を持つと実家を出て 新たに家を買う場合がほとんどです。

そうすると仮にご両親がいなくなった場合に 住む人がいなくなった空き家がたいへん増えているそうです。

空き家が増える理由は家族の問題だけではありません。

そう、固定資産税の問題があります。住宅用宅地は固定資産税評価額が

減額される措置があります。

※固定資産税評価額の減額措置(千葉市の場合)

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

小規模住宅用地 200平方メートル部分までの住宅用地……価格の6分の1

一般住宅用地 小規模住宅用地以外の住宅用地……価格の3分の1

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

これは自己又は他者の居住用を問いません。つまり、住む人がいなくなった

賃貸用アパートである空き家にも適用されます。

もし空き家を壊そうものなら、固定資産税評価額の減額措置が受けられず、

固定資産税が3倍から6倍となってしまう可能性があるのです。

これではおいそれと空き家を壊すことが出来ません。また取り壊し費用も

バカにならず、そのまま放置されている空き家が増加しています。

そこで、平成25年度の空き家統計の結果、創設されたのがタイトルにある

【空き家売却の3000万円控除】という制度です。

以下のすべての条件を満たした場合には、その譲渡所得から

3000万円の特別控除が適用されます。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

1.居住用家屋の要件

① 相続・遺贈により取得した居住用家屋等であること

② 相続開始の直前まで被相続人の居住の用に供されていた居住用家屋等であること

③ その居住用家屋等が譲渡まで居住・貸付又は事業の用に供されていないこと

④ マンションでないこと

⑤ 昭和56年5月31日以前に建築された家屋であること

2.譲渡の要件

① 売却価額が1億円以下であること

② 売却が平成28年4月1日から平成31年12月31日までに行われること

③ 相続開始後3年以内に売却すること

④ 次のいずれかの売却であること

(1)居住用家屋を取り壊してその敷地を売却する

(2)居住用家屋を耐震リフォームをして敷地と共に売却する

3.手続の要件

① 確定申告をすること

② 他の譲渡の特例を受けていないこと(相続税の取得費の特例など)

③ 居住用家屋を売却する場合には、確定申告書に、売却資産の所在地を

管轄する市区町村長から交付を受けた【被相続人居住用家屋等確認書】

及び【耐震基準適合証明書又は建設住宅性能評価書の写し】を添付すること

(敷地のみを売却する場合には不要)

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

結構細かく条件付けされていますね(^^; 特に、昭和56年5月31日以前に

建築されたという建築時期要件がきついです。

もし空き家の処分を検討しており、上記の要件に該当しない場合は、

せっかくのご実家ですので、試しに住んでみる(住民票を移すことがポイントです)

ことをお勧めします。ご自身、もしくは配偶者がご両親がお亡くなりになる

3年前から住宅を持っていなければ、相続税の小規模宅地等の特例が使え、

相続税が安くなる可能性があります。

それで、しばらく住んでやっぱり合わなければ売却してください。

そうすると、居住用不動産の3000万円控除が使えます。居住期間は関係ありません。

居住用不動産の3000万円控除は、居住期間に条件がないので、短期間の

居住であっても適用できます。

もちろん特例適用のみを目的とした転居は駄目ですよ。

せっかくの実家ですので手放す前にもう一度住んでみることを

お勧めいたします。