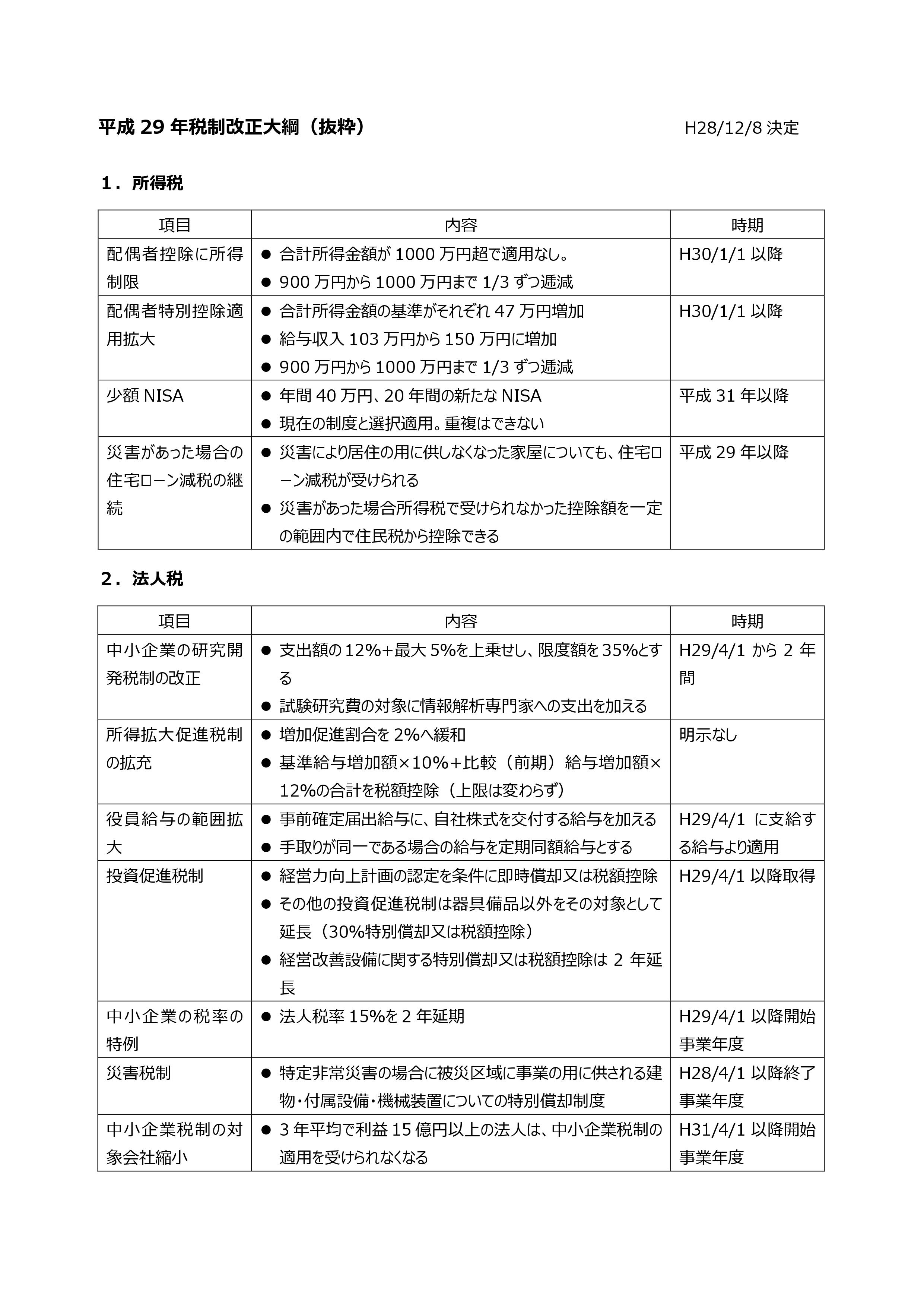

平成29年度税制改正大綱の概要

あけましておめでとうございます。

皆様のお役に立てる情報をお届けしてまいりますので、

本年もどうかよろしくお願いいたします。

昨年発表された、平成29年度税制改正の概要を一覧にして

ご紹介したいと思います。

皆様のお役に立てる情報をお届けしてまいりますので、

本年もどうかよろしくお願いいたします。

昨年発表された、平成29年度税制改正の概要を一覧にして

ご紹介したいと思います。

平成29年度税制改正の目玉は何といっても配偶者控除の見直しでしょう。

配偶者控除の見直しは前回の記事にまとめましたので、こちらをご参照ください。

それ以外の改正で地味に嬉しいのが、中小企業への法人税率の

優遇措置が2年間延長されました。所得(利益)800万円までは、平成29年

4月1日以降も実質税率が25%のまま据え置きされます。

また所得拡大促進税制の給与の上昇率が2%となり、さらに控除額も

拡大されました。ただし、控除の上限(法人税額の20%)は変わらないので、

給与を増やし、かつ利益を出している企業が優遇されます。

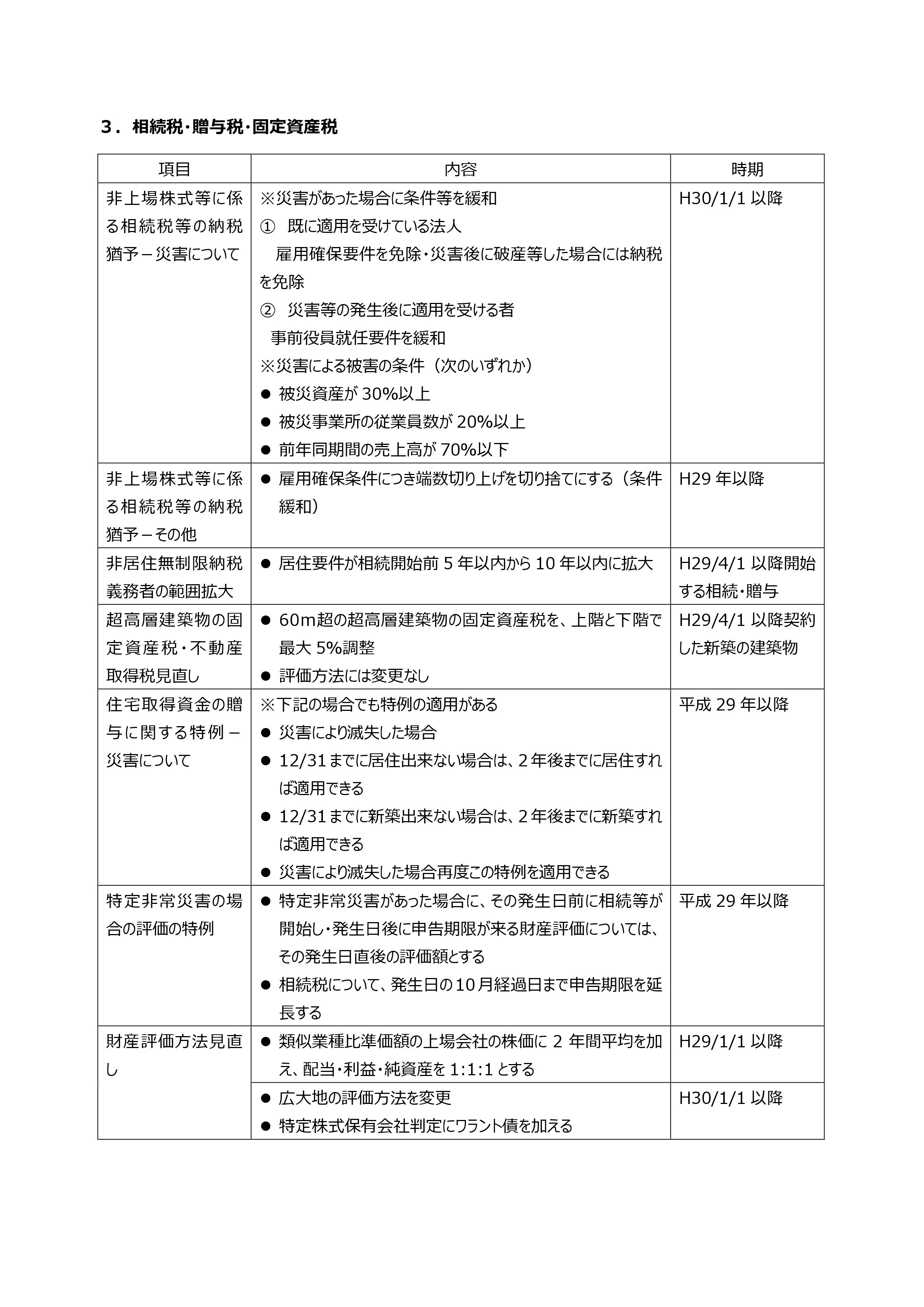

そして、相続税における非居住無制限納税義務者の範囲が拡大されました。

裏を返せば、国外財産に相続税がかからない制限納税義務者の範囲が

さらに縮小されました。富裕層の課税逃れ目的の移住がさらに

制限されます。

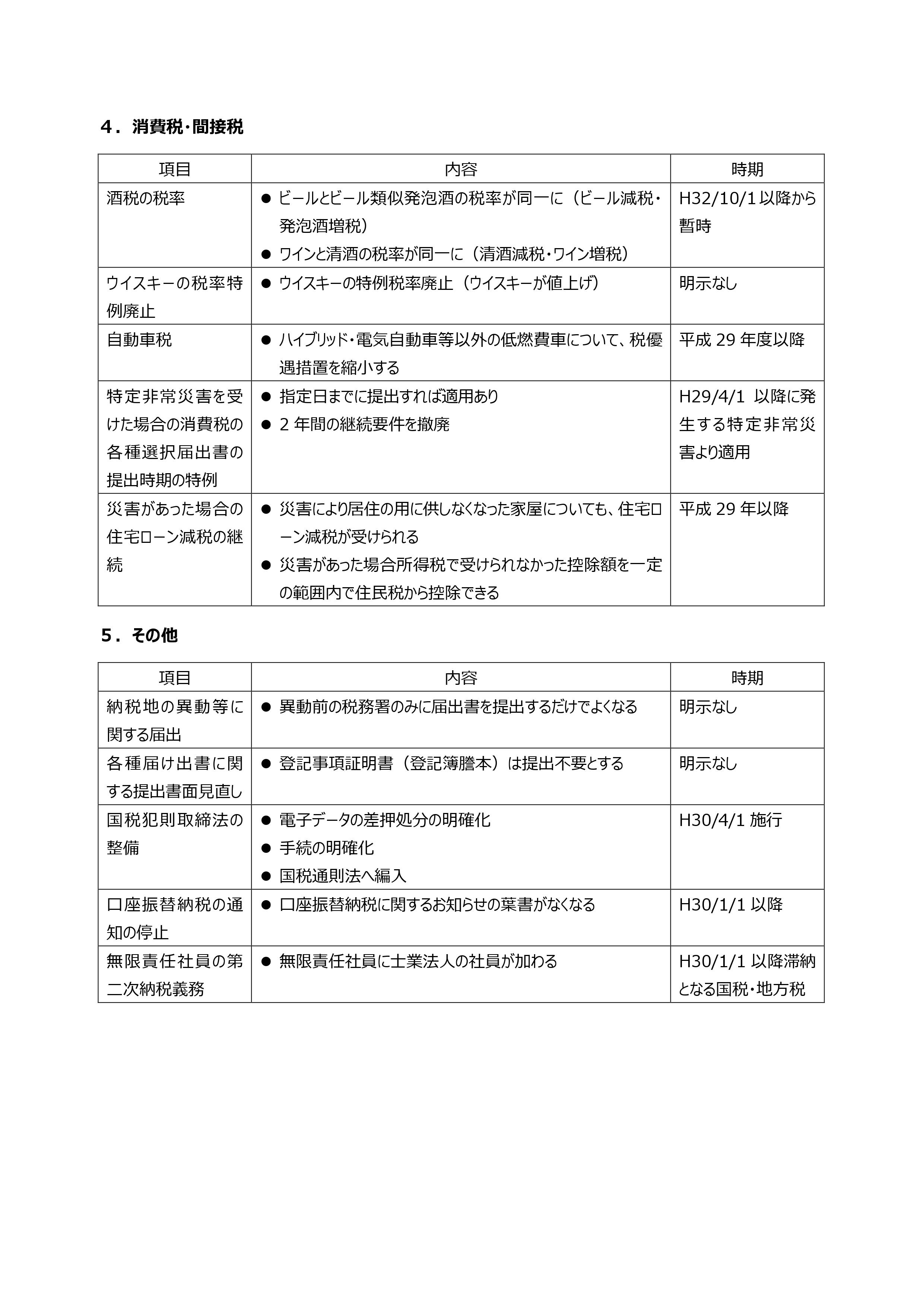

また、酒税が整備され、ビール・発泡酒などの発泡性酒の税率が

統一されました。ビールの減税と発泡酒の増税は話題になっていますが、

その裏でワインの税率が上がることはほとんど取り上げられていませんね。

(こっちのほうが重要な気がしますが・・・![]() )

)

ちなみに日本酒の税率は下がるようです![]()

税制は時代とともに変わっていきます。どの方向に向くかは

その時代によってまちまちですが、税制が変わったときは必ず

明確な方向性が示されます。

さらに税制の方向性を知ることで、現在の日本政府の方針を知ることが出来ます。

時代の方向性を捉えることができれば、きっとビジネスチャンスを捉える事も

出来るでしょう。

今年もどうか皆様のビジネスが成功しますよう、ご祈念申し上げます。