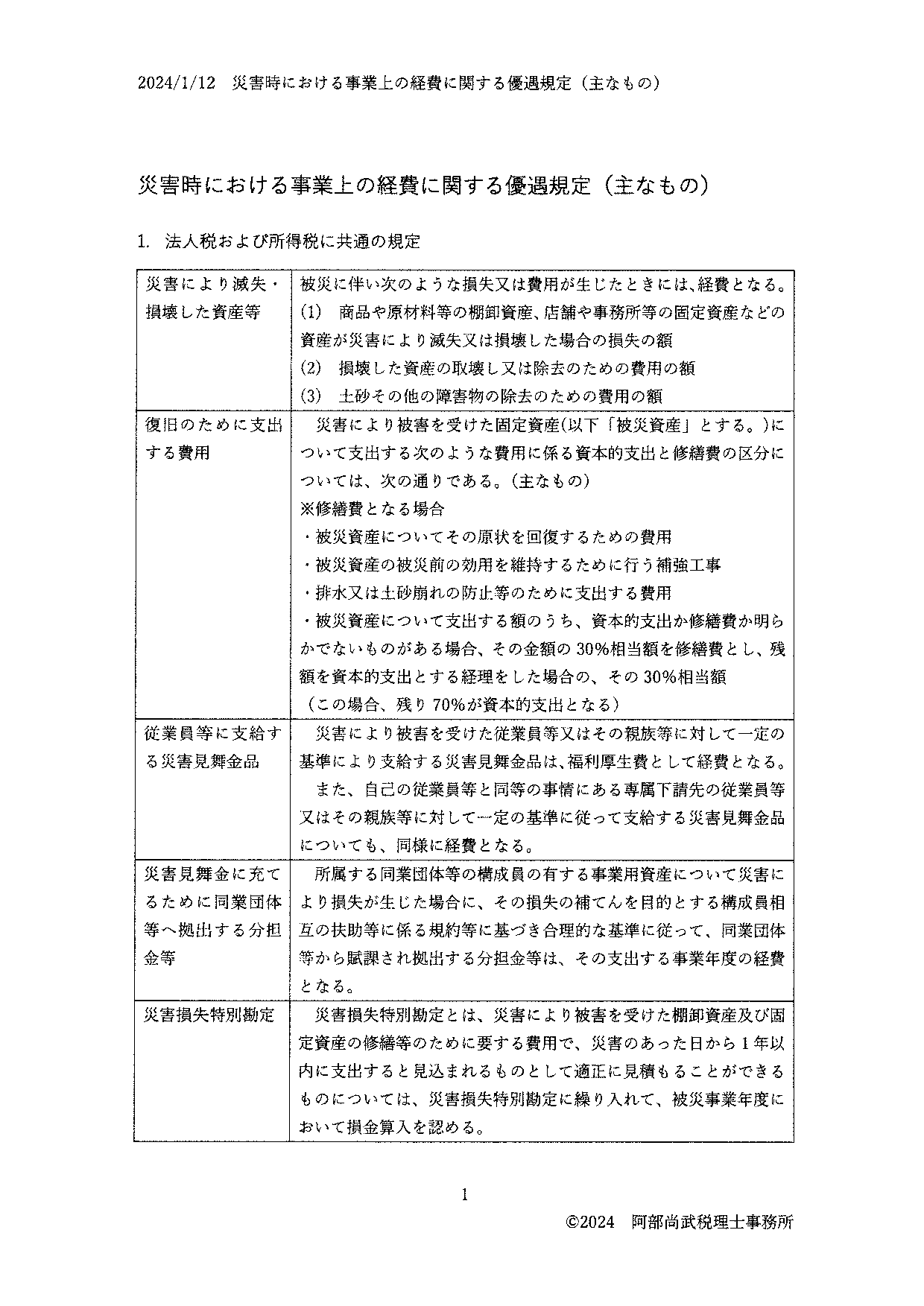

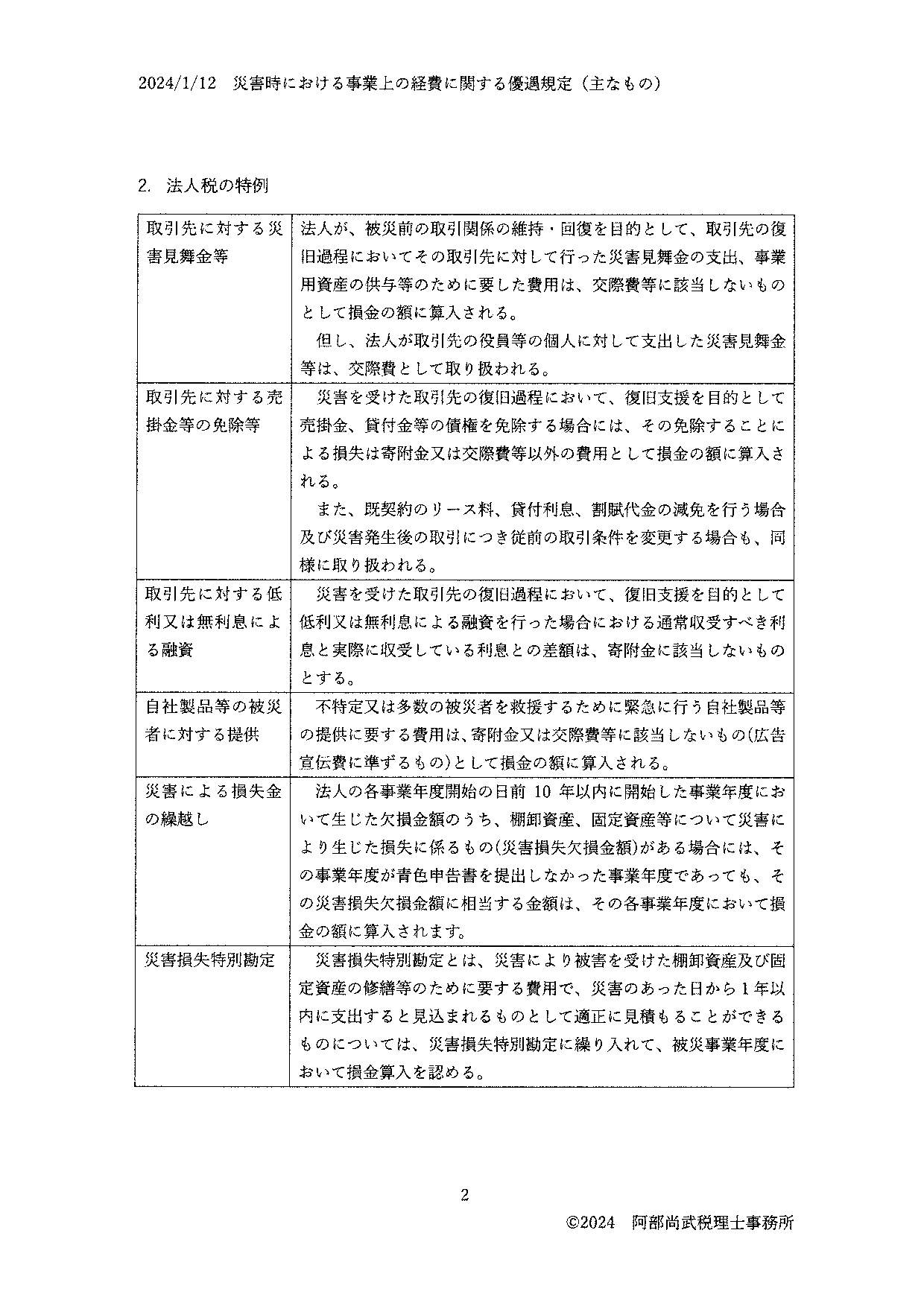

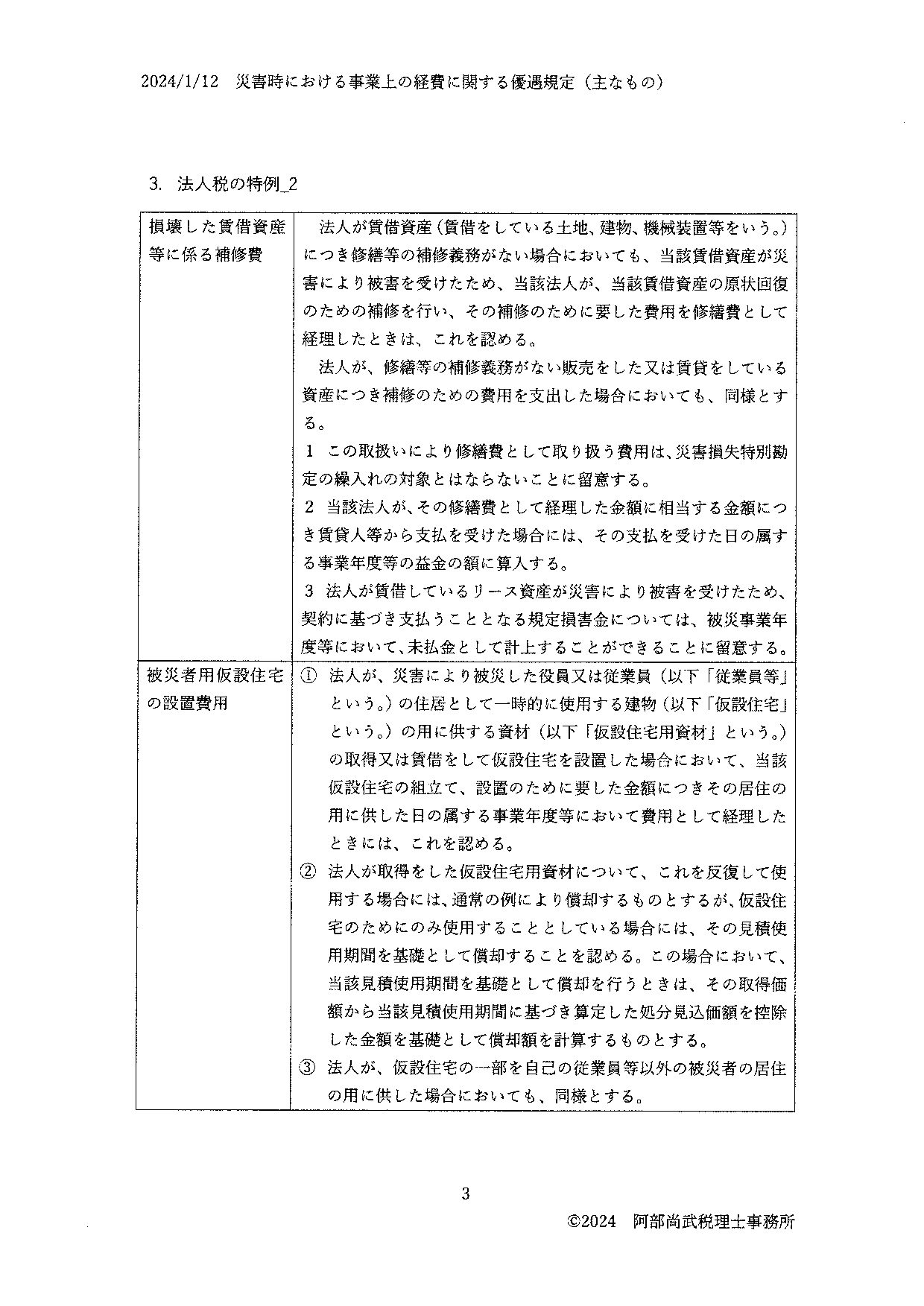

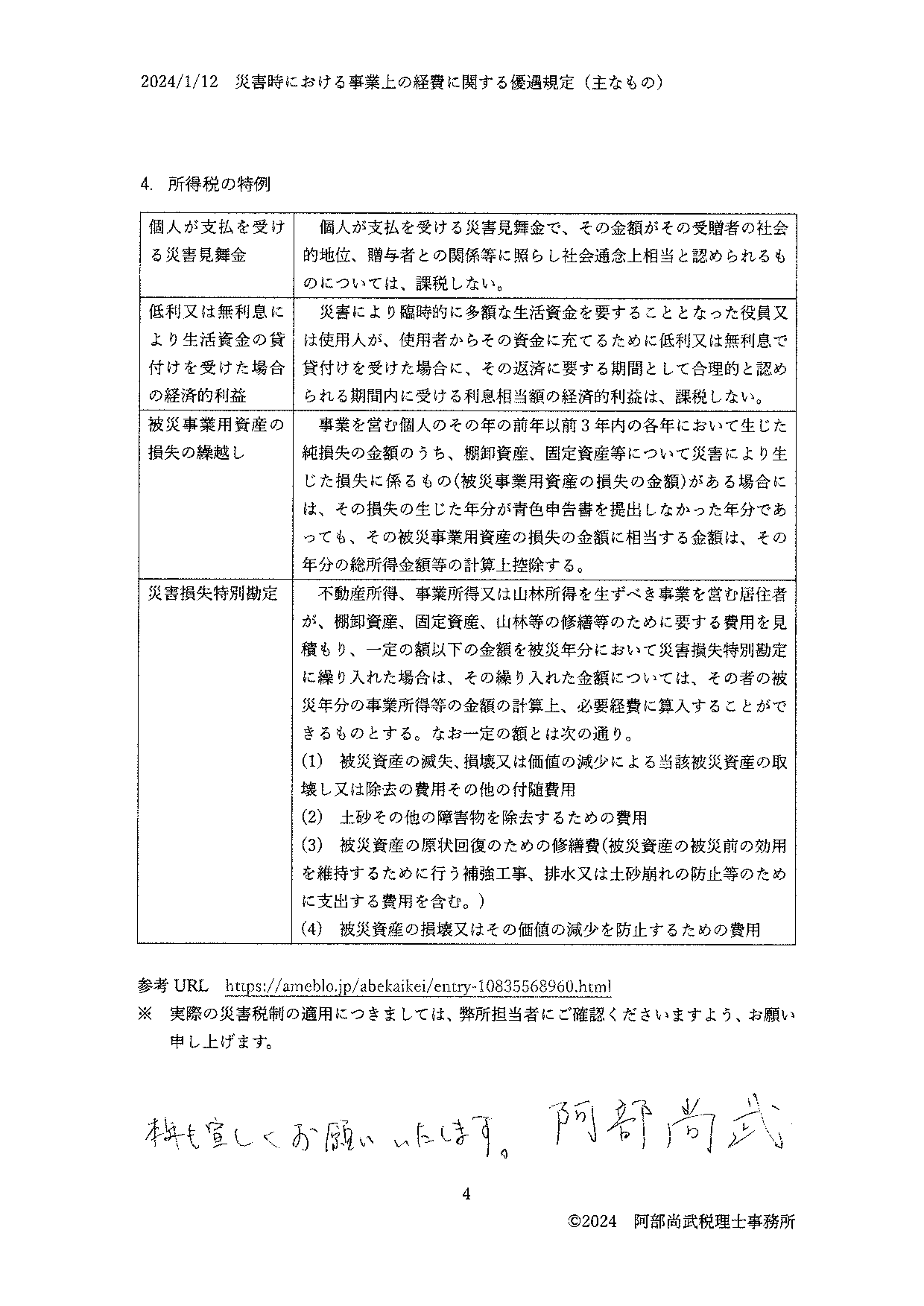

災害時における事業上の経費に関する優遇規定

新年あけましておめでとうございます。顧問先各位におかれましては、お健やかに、令和6年の新春をお迎えになられたことと、お慶びを申し上げます。

さて、本年1月1日に発生いたしました金沢県能登地域を中心とした能登半島地震により被災された方々へ、心よりお見舞い申し上げます。

弊所顧問先様の中には、関係者の方々あるいは役員・従業員様や親族関係者の方々が被災されている場合もあるかと存じます。そこで簡単ではございますが、災害税制のうち費用計上できる主な規定をご案内いたしますので、ご活用いただければと幸いに存じます。

なお実際の税制の適用や詳細につきましては、弊所担当者までご確認をお願いいたします。

本年も皆様のご活躍ご繁栄を心より祈念し、また皆様のお役に立つ様しっかりとフォローいたしますので、どうかよろしくお願い申し上げます。