平成30年4月1日より事業承継税制はどう変わった その1

平成30年度の税制改正にて創設された『特例事業承継税制』(以下、特例制度)。

今年4月1日より施行されているこの制度について、従来の事業承継税制との違いを比較しながら、2回に分けてご説明します。

※なお、従来の事業承継税制が廃止されるわけではありません。

今年4月1日より施行されているこの制度について、従来の事業承継税制との違いを比較しながら、2回に分けてご説明します。

※なお、従来の事業承継税制が廃止されるわけではありません。

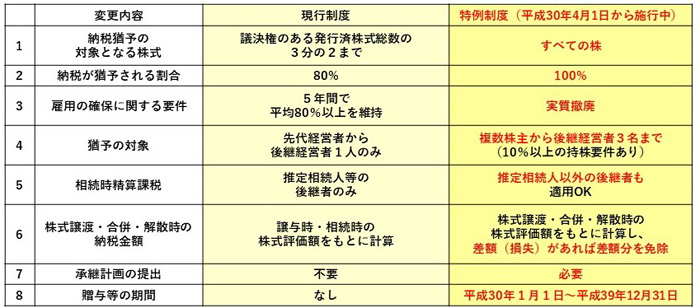

従来の制度と大きく異なる点は8項目!

では、これらの項目について、変更点を1つずつ見ていきましょう。

(1) 納税猶予の対象株式が100%に!

従来の事業承継税制では、納税猶予の適用対象が“議決権のある発行済株式総数の3分の2まで”で、残りの3分の1は適用対象外でした。

一方、特例制度では、議決権のある発行済株式総数の“すべて”が適用対象となりました。

(2)納税が猶予される割合が100%に!

従来は、納税猶予の適用対象株式のうち“株式評価額の80%に相当する金額”に対応する相続税額が猶予されていました。

一方、特例制度では、“株式評価額の100%に相当する金額”に対応する相続税額が猶予されます。

したがって、従来は株式総数の3分の2×猶予割合80%で、実際に猶予される額は全体の約53%にとどまっていました。

しかし、特例制度では対象株式数の上限を撤廃し、さらに納税猶予割合を100%に拡大することで、事業承継時の現金負担をゼロにしています。

(3)雇用確保要件は実質撤廃

従来の制度では、事業承継後5年間の常時使用従業員数の平均が、贈与または相続時の従業員数の80%以上であることが必須でした。

もしも、5年平均で80%以上の雇用を維持できなかった場合は、猶予が打ち切られ、猶予されていた贈与税・相続税の全額を納税する必要があります。

しかし、特例制度では仮に従業員数が80%を下回った場合でも、“要件を満たせない理由を記載した書類(※1)”を都道府県に提出することで、納税猶予を継続することが可能になりました。

※1 税理士事務所などの『認定経営革新等支援機関』の意見が記載されているもの。

(4)複数の株主から最大3名の後継者へ承継可能に

これまでは、先代経営者1人から後継者1人への非上場株式等の贈与・相続に限られていました。

つまり、同族関係者間で筆頭株主である先代経営者以外からの贈与・相続や、複数の後継者への承継は対象とならなかったのです。

しかし、特例制度では先代経営者からの一括贈与を条件に、先代経営者以外の者からの承継や、代表権を有している複数の後継者(最大3名 ※2)への承継が可能となりました。

したがって、役員になったことのない株主や、親族以外の第三者からの贈与を受けても適用を受けられるようになったのです(この点は従来の事業承継税制においても、改正され適用可能になります)。

ただし、特例経営承継期間内(5年間)に贈与などに係る申告書の提出期限が到来するものが対象です。

※2 複数人で承継する場合、後継者は『議決権割合の10%以上の株式を保有し、かつ議決権保有割合上位3位までの同族関係者』に限られます。

今回は、従来制度と特例制度の比較項目1~4について、その制度の違いをご説明しました。

次回も引き続き、特例制度の内容をご紹介します。

※特例制度の適用を受けるための「承継計画」の提出期間は、平成30年4月1日~平成35年3月31日までの5年間です。

なお、平成30年1月1日~平成39年12月31日の9年間で贈与・相続により非上場株式等を取得した場合の贈与税または相続税が対象となります。

経営に通じる税務・会計

では、これらの項目について、変更点を1つずつ見ていきましょう。

(1) 納税猶予の対象株式が100%に!

従来の事業承継税制では、納税猶予の適用対象が“議決権のある発行済株式総数の3分の2まで”で、残りの3分の1は適用対象外でした。

一方、特例制度では、議決権のある発行済株式総数の“すべて”が適用対象となりました。

(2)納税が猶予される割合が100%に!

従来は、納税猶予の適用対象株式のうち“株式評価額の80%に相当する金額”に対応する相続税額が猶予されていました。

一方、特例制度では、“株式評価額の100%に相当する金額”に対応する相続税額が猶予されます。

したがって、従来は株式総数の3分の2×猶予割合80%で、実際に猶予される額は全体の約53%にとどまっていました。

しかし、特例制度では対象株式数の上限を撤廃し、さらに納税猶予割合を100%に拡大することで、事業承継時の現金負担をゼロにしています。

(3)雇用確保要件は実質撤廃

従来の制度では、事業承継後5年間の常時使用従業員数の平均が、贈与または相続時の従業員数の80%以上であることが必須でした。

もしも、5年平均で80%以上の雇用を維持できなかった場合は、猶予が打ち切られ、猶予されていた贈与税・相続税の全額を納税する必要があります。

しかし、特例制度では仮に従業員数が80%を下回った場合でも、“要件を満たせない理由を記載した書類(※1)”を都道府県に提出することで、納税猶予を継続することが可能になりました。

※1 税理士事務所などの『認定経営革新等支援機関』の意見が記載されているもの。

(4)複数の株主から最大3名の後継者へ承継可能に

これまでは、先代経営者1人から後継者1人への非上場株式等の贈与・相続に限られていました。

つまり、同族関係者間で筆頭株主である先代経営者以外からの贈与・相続や、複数の後継者への承継は対象とならなかったのです。

しかし、特例制度では先代経営者からの一括贈与を条件に、先代経営者以外の者からの承継や、代表権を有している複数の後継者(最大3名 ※2)への承継が可能となりました。

したがって、役員になったことのない株主や、親族以外の第三者からの贈与を受けても適用を受けられるようになったのです(この点は従来の事業承継税制においても、改正され適用可能になります)。

ただし、特例経営承継期間内(5年間)に贈与などに係る申告書の提出期限が到来するものが対象です。

※2 複数人で承継する場合、後継者は『議決権割合の10%以上の株式を保有し、かつ議決権保有割合上位3位までの同族関係者』に限られます。

今回は、従来制度と特例制度の比較項目1~4について、その制度の違いをご説明しました。

次回も引き続き、特例制度の内容をご紹介します。

※特例制度の適用を受けるための「承継計画」の提出期間は、平成30年4月1日~平成35年3月31日までの5年間です。

なお、平成30年1月1日~平成39年12月31日の9年間で贈与・相続により非上場株式等を取得した場合の贈与税または相続税が対象となります。

経営に通じる税務・会計