いつもウィルサイド通信をご覧いただきありがとうございます。

いきなりメルマガが届いて弊社が何の会社かご存じない方がいらっしゃると思いますので、

本日は、弊社が何の仕事をしている会社なのかご説明させていただきます。

M&Aコンサルティングとは

弊社は、会計事務所、税理士法人で約17年経験を積んだ税理士である私が設立した

「M&Aコンサルティング業務を行っている会社」であります。

M&Aとは、「Mergers」and 「Acquisitions」の略で、直訳すると「合併と買収」という意味になります。

つまり弊社は「会社や事業を買いたい、売りたい」という経営者様に対してのサポートを行わせて頂いております。

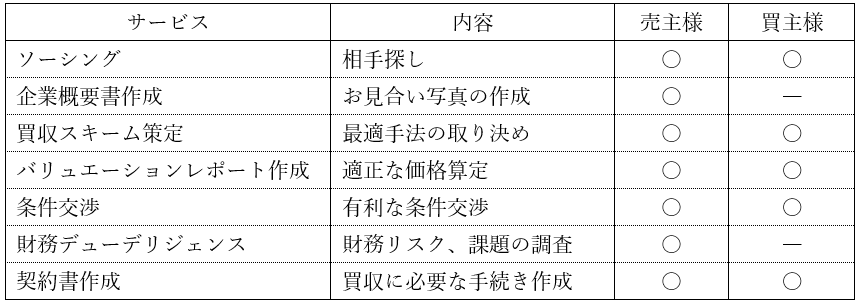

具体的には、売主様、買主様に対して主に以下のサポートをしております。

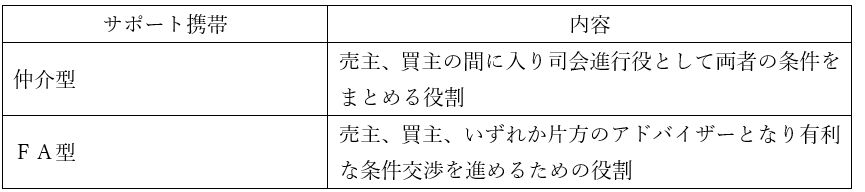

またサポート形態としては以下の2通りがあります。

以上、弊社が何を行っている会社かご説明させていただきました。

次回の配信では弊社がなぜM&Aコンサルティング業務を行うことにしたのかをご説明させて頂きたいと思います。

]]>