出身地や現住所に関わらず、日本の中から

好きな都道府県・市区町村を選択して

寄付をして応援しようというもの。

最近メディアでも取り上げられているのですが

注目の理由は、ただ寄付をして終わりではなく

寄付をした全員に様々なメリットが返ってくる為。

特に来年2~3月に確定申告をご予定の方は必見!

確定申告の際に「ふるさと納税をしたよ!」という

”寄付金受領証明書”を一緒に提出すれば

2015年度の住民税と

2014年度の所得税がお安くなります!

ぜひ年内中に「ふるさと納税」への寄付を

ご検討されてはいかがでしょうか?

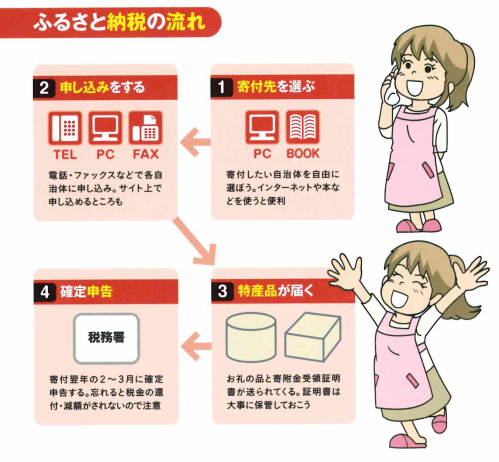

ふるさと納税とは?

応援したいと思う地方団体を選択して寄付ができるという制度。寄付の仕方はとても簡単で、ネットで少額から寄付ができます。

そして寄付の御礼として、その土地の特産物が贈られてくるというのも大きな魅力!

「思い出の深いあの土地を応援しよう!」という想いで寄付する人もいれば

「この特産物が魅力的だからこの土地を応援しよう!」という人も多いようです。

▼特集雑誌【ふるさと納税を極める】11頁より

▼ふるさと納税ポータルサイト【さとふる】

※テントゥーワンの代表が「これは良い!ぜひ弊社お客様にご案内を!」と社内で広報したお勧めサイト。

サイト内でクレジットカード決済による寄付が可能なため、とても簡単にふるさと納税に参加できます。

ふるさと納税のメリットは?

日本の好きな土地を選択し、遠方からも地域貢献が可能であることその土地ならではの特産物を御礼の品として受け取れること

(しかも受け取り人は自分以外の指定も可能なので、大切な人への贈り物としても活用可)

もちろんこれらもメリットなのですが、実は最大のメリットは

ふるさと納税をした人が確定申告をすると【 所得税と住民税が安くなる 】のです!

と、いうわけで、来年2~3月の確定申告を予定されている方は、本年中に

ネットで気になる土地や特産物を選択し、ぜひ「ふるさと納税」で寄付をしてみてください。

そして、寄付先の自治体が発行した受領証明書を来年の確定申告の際に提出ください。

そうすれば2015年度の住民税と、2014年度の所得税が安くなります。

特に2015年度からは今までより約2倍安くできるよう政府が検討中とのこと!

ぜひ、この機会をお見逃しなく、賢く楽しくお金の管理をしていきましょう。

★★ 確定申告を予定される方への重要ポイントまとめ ★★

(1) 【さとふる】など「ふるさと納税」の商品購入ができるサイトを探す(2)2014年中にサイトで商品を購入する

(3)確定申告までに御礼品と受領証明書が届く(証明書を大事に保管)

※万一、不達や紛失あれば、寄付先の自治体に直接問い合わせる

(4)2015年2-3月の確定申告時に受領証明書を一緒に提出する

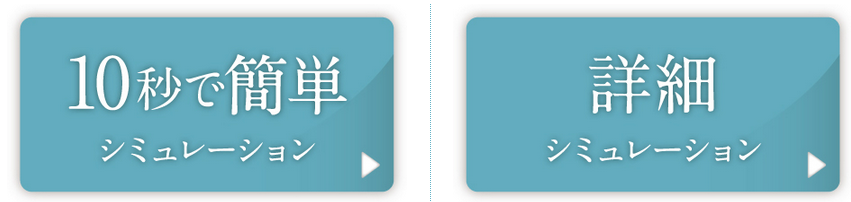

具体的シミュレーション

確定申告の際に「ふるさと納税」寄付金の受領証明書を提出すれば、所得税と住民税が安くなる!と、いうわけですが、具体的にどれくらい安くなるかが明確になってからアクションしたいですよね。

ふるさと納税で支払ったお金のうち、2,000円を超える金額をもとにして安くなる金額が算出され

さらにその算出は、住民税の約1割程度を上限としている・・・という感じに計算されるのですが

こういうとちょっとややこしく感じますよね。

そんな時は、以下の控除シュミレーションサイトの活用がお勧め!

具体的にいくら安くなるの?が簡単に試算できます。

▼以下ボタンから【さとふる】サイト内の試算ページへ移動いただけます

テントゥーワン税理士法人では確定申告のご依頼もお受けしております。

2015年から確定申告を検討してみようかなという方は

お気軽に弊社までご相談くださいませ。

-------------------------------------------

テントゥーワングループ

○ テントゥーワン税理士法人

○ テントゥーワン行政書士事務所

○ テントゥーワン中小企業診断士事務所

WEB:http://www.1021.co.jp/

新大阪事務所 〒532-0003大阪市淀川区宮原4丁目1番46号新大阪北ビル 3階

Tel:06-6395-1115(代)

Fax:06-6395-1116

和歌山事務所 〒640-8341和歌山市黒田181番地の5

Tel:073-473-2400(代)

Fax:073-473-2405

-------------------------------------------

]]>